对于持有房产的群体而言,通过抵押或信用方式获取资金周转是常见需求。本文深度解析名下有房产贷款口子的正规申请途径,剖析银行、消费金融公司及合规金融机构的差异化方案,对比抵押经营贷、装修贷、二次抵押等产品特点,并提供完整的风险评估与操作指南,帮助借款人精准匹配融资需求。

持有房产的借款人可通过三大主流渠道获取资金:商业银行抵押贷款提供最低年化3.65%的优惠利率,但需提供营业执照等经营证明;持牌消费金融公司接受纯信用贷款模式,最高可贷房产评估值50%,审批时效最快2个工作日;地方性金融机构如农商行的特色产品,对房龄限制较宽松,30年以上老房也可受理。

选择渠道时需重点核查四类资质文件:金融机构的《金融许可证》、贷款合同中的利率计算方式、抵押登记办理流程、提前还款违约金条款。特别警惕无实体办公场所、要求支付前期费用的非正规机构,此类平台往往存在合同诈骗风险。

银行类机构对抵押房产设定五项核心审核标准:①产权清晰无纠纷,持有房产证满6个月;②房龄原则上不超过25年,学区房等特殊房产可放宽至30年;③抵押物所在区域需在贷款机构服务范围内,通常要求直辖市或地级市主城区;④房产评估价值需达到贷款额度1.5倍以上;⑤借款人年龄不超过65周岁且贷款期限不超过10年。

上图为网友分享

在申请材料准备方面,除常规的身份证、户口本、婚姻证明外,还需特别注意:

· 收入证明:需覆盖月供2倍以上,个体工商户需提供完税证明

· 资金用途证明:装修贷款需提供施工合同,经营贷需提交购销协议

· 产权共有人同意书:涉及共有产权的必须全体签署公证文件

当前市场主流产品利率呈现明显梯度:国有大行抵押经营贷执行LPR+30BP(年化3.95%起),股份制商业银行集中在4.35%-5.2%区间,地方城商行则普遍在5.6%-6.8%浮动。消费金融公司的信用类房产贷利率最高,通常达到9%-15%,但审批通过率较银行提升40%。

值得注意的是,某些机构宣传的"低至3%”优惠利率往往附加严苛条件:要求借款人在该行保持日均存款50万元以上,或购买高额理财保险产品。实际测算发现,综合资金成本可能比基准利率高出1-2个百分点。

对于已存在按揭贷款的房产,二次抵押融资需防范三大风险点:

① 价值评估风险:抵押总值不得超过房产市值的70%,二押额度=评估价×70% 未结清贷款

② 清偿顺序风险:一旦发生违约,一押机构具有优先受偿权

③ 续贷风险:二押期限多设定为3年期,到期需重新评估房产价值

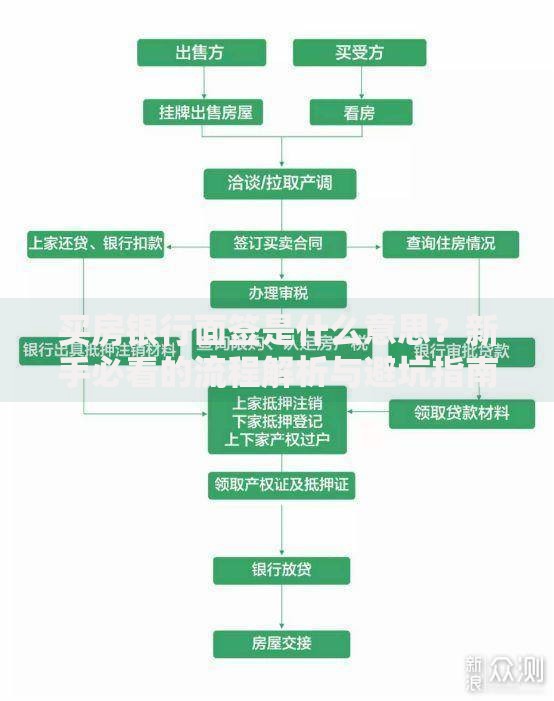

上图为网友分享

建议借款人通过三步验证法控制风险:首先在不动产登记中心查询抵押状态;其次要求机构出具盖公章的额度确认函;最后确认还款方式是否为等额本息,避免气球贷造成的集中还款压力。

金融机构在审批时会重点审查三项征信指标:近2年逾期记录不超过6次,当前无90天以上逾期,信用卡使用率低于70%。对于征信存在瑕疵的申请人,可通过提供额外担保物、增加共同借款人、选择非银机构等方式提升通过概率。

优化征信报告的实用技巧包括:在申请前3个月保持贷款类查询次数每月不超过2次;将小额消费贷款合并清偿;保留1-2张正常使用的信用卡并维持20%-50%的使用率。对于有网贷记录的申请人,建议结清后等待6个月再申请抵押贷款。

发表评论

暂时没有评论,来抢沙发吧~