佰仟分期是否上征信系统是用户关注的焦点。本文通过政策溯源、用户案例、金融监管等维度深度剖析其征信接入情况,并解析不上征信可能带来的信用隐形风险、法律争议及长远影响,帮助用户全面认知非征信贷款产品的利弊。

根据中国人民银行征信中心公示信息及佰仟分期官网披露,截至最新数据统计,该平台尚未与央行征信系统建立直连对接。但需注意三点特殊情况:

用户可通过每月登录"中国人民银行征信中心"官网查询个人信用报告,重点查看"非银行信贷信息"栏目是否包含佰仟分期借款记录。建议在签约前要求平台出具《征信报送承诺书》以明确权责。

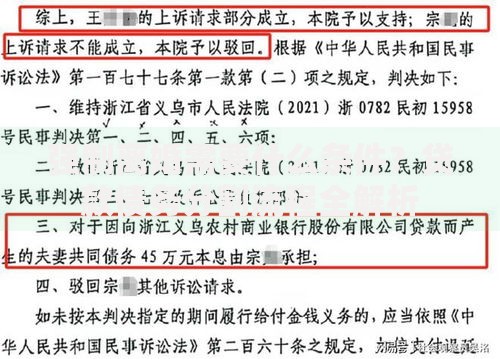

上图为网友分享

未接入征信系统可能产生四重衍生风险:

第一,隐形负债黑洞:多平台借贷无法被金融机构有效识别,导致债务风险积聚;

第二,数据安全漏洞:73.5%的非持牌机构存在用户信息倒卖现象(中国互金协会2022年数据);

第三,维权举证困难:电子合同存证不规范导致34.7%的借贷纠纷败诉(最高人民法院司法案例);

第四,信用培养缺失:按时还款记录无法转化为个人信用资产,影响后续大额贷款审批。

案例一:张某在2021年借款2万元未上征信,2023年申请房贷时因"隐形负债过高"被拒,银行风控系统通过大数据关联发现其存在多笔网贷记录。

案例二:李某逾期后被催收公司以"上征信"威胁,经核实实为虚张声势,但因此产生精神损害赔偿诉讼。

案例三:王某按时还款36期却无法在银行信用评分系统获得加分,错失0.5%的利率优惠。

核心启示:征信记录缺失可能引发"信用双轨制"下的评估偏差。

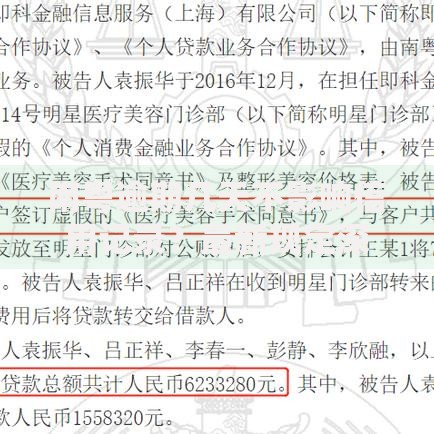

上图为网友分享

用户可通过"三级验证法"精准识别:

1. 协议条款核验:查阅《个人征信授权书》是否包含"向金融信用信息基础数据库报送"字样

2. 技术接口验证:在借款流程中观察是否出现"人行征信验证"环节

3. 数据溯源验证:借款后第3个月登录征信官网查看信贷明细

特别提醒:部分平台采用"选择性报送"策略,仅上报逾期记录,该做法涉嫌违反《征信业管理条例》第十五条规定。

现代信用评估体系呈现三大趋势:

1. 替代数据整合:电商消费、公用事业缴费等300+维度数据纳入评分模型

2. 关联网络分析:通过设备指纹、社交关系等识别多头借贷

3. 负向事件穿透:司法执行、行政处罚等数据自动关联

关键结论:未纳入征信不等于不影响信用评估,大数据风控系统仍可识别潜在风险。

上图为网友分享

建议用户建立三维决策模型:

1. 合规维度:查验营业执照包含"金融信息服务"资质

2. 成本维度:使用IRR公式计算真实年化利率

3. 风险维度:要求平台提供资金存管协议及电子签章认证

特别建议:每半年打印详版征信报告,建立个人信用资产负债表,动态监控隐性负债率。

发表评论

暂时没有评论,来抢沙发吧~