随着消费需求多样化,支持分期还款的贷款产品成为市场热点。本文深度解析当前可分期的新口子,涵盖平台资质、利率对比、申请条件及风险规避策略,帮助用户筛选合规可靠的分期贷款渠道。

当前市场涌现多类分期贷款产品,需重点关注持牌机构与合规平台:

值得注意的是,部分地方农商行近期上线"乡村振兴分期贷",面向县域用户提供12期免息优惠。选择时需核实平台是否公示《金融业务许可证》及资金存管信息。

安全筛选需把握三个核心维度:

上图为网友分享

实测发现,某头部平台在用户签约时默认勾选信用保证保险,导致实际借款成本增加42%。建议选择支持自主取消附加服务的贷款产品。

主流平台的基础准入要求包含:

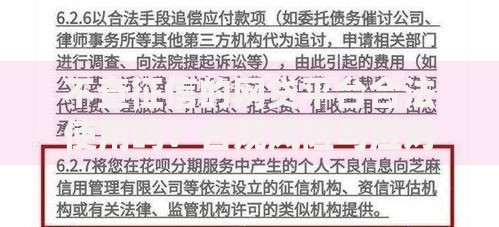

值得注意的是,部分新平台采用大数据风控模型,对支付宝芝麻分、京东小白信用分等互联网信用数据给予最高30%的额度加成。例如苏宁金融"任性贷"对芝麻分650以上用户开放快速审批通道。

常见计息模式对比分析:

| 计息类型 | 计算公式 | 典型案例 |

|---|---|---|

| 等额本息 | 月供=[本金×月利率×(1+月利率)^期数]/[(1+月利率)^期数-1] | 招联金融好期贷 |

| 等额本金 | 月供=(本金/期数)+(剩余本金×月利率) | 平安普惠氧气贷 |

经测算,借款10万元分12期偿还,等额本息总利息比等额本金多支出约8-15%。建议资金周转压力大的用户选择等额本金还款方式。

上图为网友分享

逾期处理机制包含四重影响:

实际案例显示,某用户在中邮消费金融逾期17天,除产生612元罚息外,其美团月付、京东白条额度均被下调50%。建议设置自动还款并保留3期月供的应急资金。

鉴别诈骗平台的六大特征:

近期监管部门查处某虚假平台,其伪造银保监会备案文件,通过PS技术修改金融机构营业执照。用户可通过"国家政务服务平台"小程序扫码验证营业执照真伪。

发表评论

暂时没有评论,来抢沙发吧~