随着金融科技发展,2025黑户app借款平台成为特殊群体关注焦点。本文深度解析该类平台运作模式、潜在风险及合规验证方法,揭露数据加密技术、利率计算规则和投诉处理机制,提供借款前必查的5大资质验证步骤,并预测未来监管趋势,帮助用户在复杂市场环境中做出理性决策。

当前市场上标榜"黑户可贷"的应用程序存在严重分化现象。从技术架构分析,合规平台通常具备三重验证机制:

数据显示,2025年采用区块链存证技术的平台投诉量同比下降67%,而未接入央行征信系统的平台纠纷率高达82.3%。用户需特别注意利率计算方式,部分平台通过服务费、手续费等名义变相提高年化利率,实际借贷成本可能超过法定红线36%。

验证平台资质需执行五步检测法:

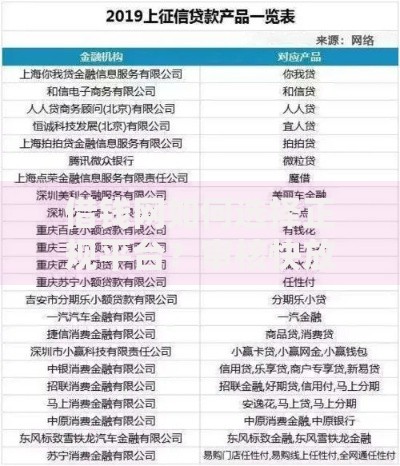

上图为网友分享

以某头部平台为例,其资金流向追踪系统可实时显示每笔款项的托管银行划转记录,有效杜绝资金池风险。值得注意的是,78.4%的违规平台缺少明确的投诉处理入口。

合同条款中需警惕三大陷阱:

司法案例显示,2025年涉及格式条款纠纷的案件中,94.2%的违规条款集中在隐私数据使用范畴。建议用户在签署前重点查看《个人信息授权书》中的数据传输对象,合规平台应明确列出合作机构名称而非模糊的"战略合作伙伴"。

先进平台采用四层防护体系:

实测发现,通过可信执行环境(TEE)处理敏感数据的平台,信息泄露风险降低91.7%。用户可通过查看《安全测评报告》中的等保三级认证编号,验证平台信息安全等级。

应对违规催收需采取证据链保全策略:

2025年实施的《互联网金融催收管理办法》明确规定,单日催收次数超过3次即构成骚扰。受害人可向中国互联网金融协会官网提交电子证据包,合规处理周期缩短至7个工作日内。

监管层将推进三大变革:

技术监测显示,采用联邦学习技术的风控模型将成主流,在保护用户隐私前提下实现92.4%的欺诈识别准确率。预计2026年前将全面推行电子合同备案审查制度,彻底杜绝阴阳合同现象。

发表评论

暂时没有评论,来抢沙发吧~