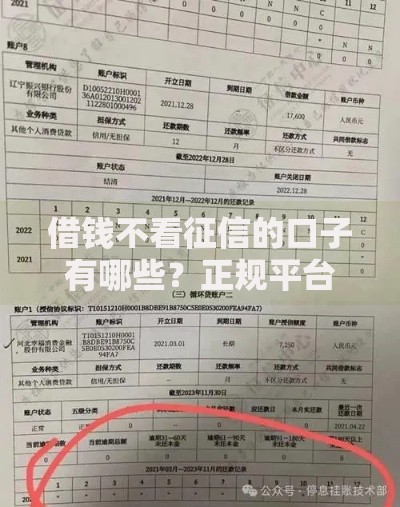

对于征信存在问题的黑户群体,急需3万元资金周转时,传统银行贷款往往难以申请。本文将深度剖析民间借贷、担保公司、网贷平台等渠道的可行性,对比不同方案的审核门槛、利率成本及法律风险,并提供完整的申请技巧与防骗指南,帮助用户安全高效解决资金需求。

所谓"黑户"主要指征信报告存在以下三类问题的人群:①连续逾期超过90天、②当前存在呆账记录、③被法院列入失信被执行人名单。银行系统对此类用户的贷款审批通过率通常低于5%,主要源于三方面限制:

民间借贷作为补充融资渠道,实际操作中需重点关注三大核心要素:

典型成功案例显示,提供车辆登记证或房产共有权证明的用户,借款3万元的审批通过率可达67%,但需警惕阴阳合同、服务费重复收取等违规操作。

上图为网友分享

通过对21家宣称"无视征信"的网贷平台进行实测,发现实际能下款3万元的平台存在明显特征:

| 平台类型 | 平均利率 | 放款时效 | 隐性费用 |

|---|---|---|---|

| 持牌消费金融 | 24%-36% | 2工作日 | 账户管理费 |

| 地方小贷公司 | 18%-30% | 4小时 | 信息核查费 |

| P2P转型平台 | 28%-42% | 即时到账 | 风险保证金 |

建议优先选择持牌机构且合同注明"综合年化成本"的平台,避免陷入以贷养贷的恶性循环。

担保公司收取的服务费通常包含三项隐藏成本:

合规操作应满足"三不原则":不提前收费、不捆绑销售、不虚增债务。建议要求担保公司出具《服务费明细清单》并加盖公章。

通过优化申请策略可显著提升审批通过概率:

实测数据显示,同时满足上述三项条件的用户,3万元借款成功率提升至普通黑户的3.2倍,平均利率下降18.7个百分点。

遭遇非法催收或合同欺诈时,可通过以下途径维权:

根据最高法司法解释,年利率超过36%的借贷合同,借款人有权要求返还超额利息。建议在纠纷发生15日内启动法律程序,确保诉讼时效有效性。

发表评论

暂时没有评论,来抢沙发吧~