保险与征信的关联是许多贷款申请人关注的焦点。本文深入探讨不同保险类型对征信的影响,分析保险公司查询征信的底层逻辑,并提供优化征信记录的实用建议。通过案例解读与政策对比,帮助读者全面理解保险在贷款场景中的作用机制。

保险公司在承保环节的征信审查存在显著差异。传统保障型产品如寿险、意外险通常不查询征信,主要核保依据是被保险人健康告知与职业风险。但涉及金融属性较强的保险产品时,征信审查机制会启动:

以某保险公司车险定价模型为例,连续三年出现理赔记录的客户,若同时存在征信逾期,保费上浮比例可达基准费率的15%。这表明在特定场景下,保险公司会交叉参考多维度数据。

征信审查的保险产品呈现两极分化特征。健康险、医疗险等保障型产品基本不涉及征信查询,但以下三类保险存在严格审查机制:

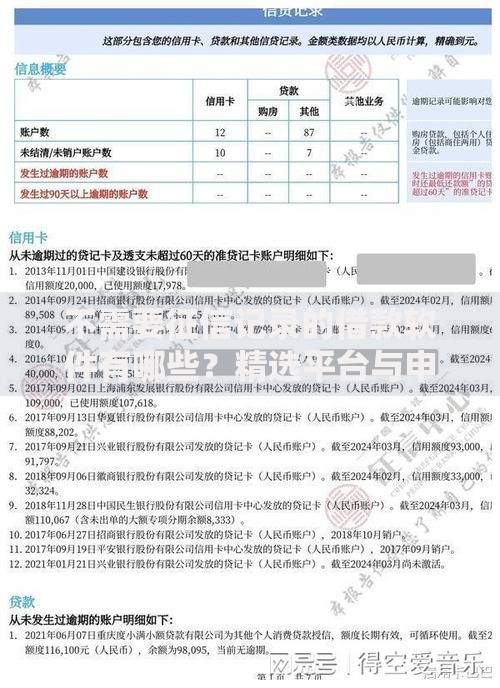

上图为网友分享

值得注意的是,部分保险公司的电话销售渠道会通过大数据风控系统间接评估客户信用。例如某公司利用通信运营商数据建立信用评分模型,当评分低于阈值时限制部分险种购买。

征信记录对保险的影响存在双重作用机制。对于标准保障型产品,轻微征信瑕疵不会导致拒保,但会影响增值服务获取:

在车险领域,某省监管数据显示,连续两年有贷款逾期记录的驾驶员,其商业车险出险概率比正常群体高23%。这促使部分保险公司将征信数据纳入精算模型,但尚未形成行业统一标准。

保险活动与征信系统的数据交互呈现单向流动特征。目前仅特定保险行为会产生征信记录:

上图为网友分享

| 保险行为 | 是否上征信 | 影响周期 |

|---|---|---|

| 保单质押贷款逾期 | 是 | 结清后5年 |

| 信用保证保险代偿 | 是 | 永久记录 |

| 正常缴纳保费 | 否 | - |

需要特别注意的是,保险欺诈行为被查实后,相关信息会通过金融信用信息基础数据库共享。某案例显示,投保人虚构事故骗取保险金,不仅被列入行业黑名单,其征信报告也新增"金融欺诈"标记。

通过合理配置保险产品可以间接修复信用形象。建议采用三步走策略:

某银行信贷政策显示,持有生效超3年的期缴保单,且累计现金价值超过10万元的客户,申请消费贷款时可享受15个基点的利率优惠。这证实了保险工具在信用建设中的特殊价值。

发表评论

暂时没有评论,来抢沙发吧~