随着互联网金融的发展,越来越多用户关注容易通过的借款app。本文深度解析当前审核门槛较低的合规借贷平台,从申请条件、审核机制到使用注意事项进行全面阐述,帮助用户高效匹配适合自身需求的借款渠道,同时规避潜在风险。

当前市场上较易申请的合规借款平台主要分为三类:持牌金融机构产品、头部互联网平台衍生服务以及区域性小额贷款公司。具体推荐包括:

筛选时需重点验证平台的金融牌照资质、利率公示透明度以及用户评价真实性。建议通过国家企业信用信息公示系统核查运营主体,同时比对多个平台的服务协议,特别注意借款合同中的费率计算方式。

主流平台的自动化审核系统主要考察五个维度:

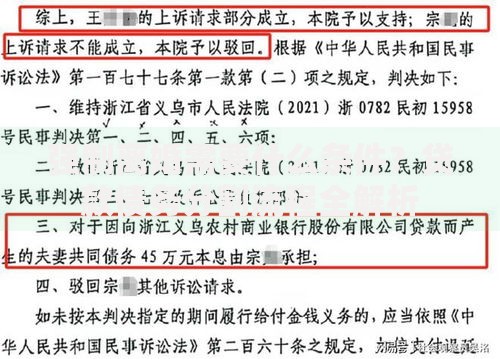

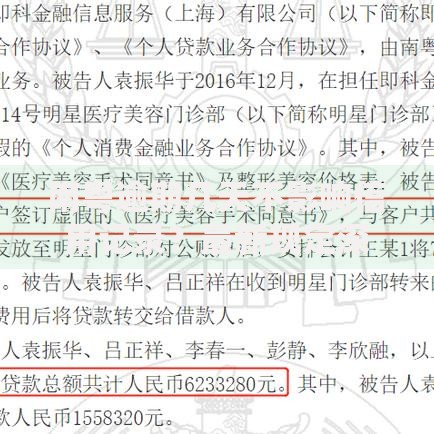

上图为网友分享

值得注意的是,部分平台采用差异化风控策略,例如针对学生群体设置教育分期专用通道,或为自由职业者开发收入验证替代方案。了解具体平台的审核侧重点,可针对性准备申请材料提高通过率。

技巧一:优化基础信息填写。确保工作单位、居住地址等信息与征信报告一致,建议填写超过6个月的稳定住址。自由职业者可提供纳税证明或经营流水作为补充材料。

技巧二:控制申请频率。多个平台短期内的密集申请会产生征信硬查询记录,建议每月申请不超过2次,且优先选择预审不查征信的平台。

技巧三:建立信用关联。绑定常用银行卡进行日常消费,部分平台会根据账户流水提升授信额度。例如支付宝用户定期使用花呗消费,有助于提升借呗开通概率。

低门槛借款平台需警惕三大风险点:

建议每次借款前使用IRR计算公式核实真实利率,拒绝强制绑定保险等增值服务。同时开启手机权限管理,禁止非必要的数据访问请求。

上班族优选方案:选择对接公积金数据的平台(如招联好期贷),认证后可获取更高额度。建议工作日白天提交申请,匹配银行审核时段。

个体工商户适配方案:提供经营流水+门店租赁合同,可尝试网商贷、微业贷等商业信贷产品。注意区分个人消费贷与经营贷的资金用途限制。

征信空白用户策略:从500-2000元小额消费分期入手,逐步建立信用记录。优先选择支持添加共同借款人的平台,借助担保人资质提升通过率。

发表评论

暂时没有评论,来抢沙发吧~