征信记录是银行审批房贷的重要依据,但征信“花了”并不代表无法申请房贷。本文将深入解析征信不良的修复方法、银行审核逻辑及应对策略,帮助申请人科学规划房贷申请路径,提升贷款成功率。

征信报告中的"花"主要指信用记录出现异常情况,具体表现为:近2年内有超过6次信用卡或贷款查询记录,存在连续3个月以上逾期记录,或未结清贷款笔数超过5笔。常见致因包括频繁申请网贷、信用卡套现、担保代偿等。值得注意的是,水电费欠缴、法院执行记录等非金融类失信行为同样会影响征信评分。

银行系统采用五级分类制度评估征信状态,其中关注类、次级类账户直接影响贷款审批。根据央行2023年征信管理条例,个人有权每年2次免费获取信用报告,建议申请人提前自查征信状况。

银行审批遵循风险可控原则,重点考察三个维度:

1. 逾期严重程度:当前是否存续逾期,历史逾期次数及金额

2. 负债收入比:信用卡使用率是否超过70%,月还款额是否超过收入50%

3. 信用行为持续性:近6个月是否有新增贷款或大额消费

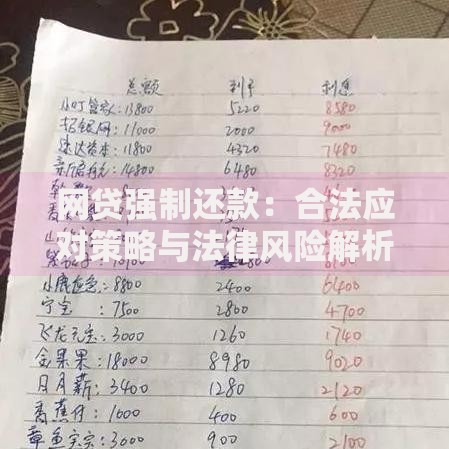

上图为网友分享

以工商银行房贷审批为例,若申请人存在单笔贷款连续3期逾期,需提供结清证明并等待24个月观察期。而建设银行对信用卡年费逾期等非恶意违约情况,允许提供情况说明后特殊审批。

征信修复需系统化操作:

① 异议申诉:针对错误信息向征信中心提交证明材料,15个工作日内可完成修正

② 不良记录覆盖:通过正常使用信用卡形成新的履约记录,重点维护近2年信用轨迹

③ 债务重组:结清小额贷款,将多笔网贷整合为单笔抵押贷款,优化负债结构

建议同步办理公积金缴存或购买银行理财产品,这些辅助措施可提升综合信用评分。需特别注意,市面所谓"征信洗白"服务多属诈骗,正规修复必须通过合法途径。

商业银行风险偏好差异显著:

· 国有银行:严格遵循央行指导,对2年内有3次以上逾期直接拒贷

· 股份制银行:接受补充担保,兴业银行可接受亲属担保提高通过率

· 地方城商行:灵活度最高,部分机构接受征信修复承诺函替代结清证明

上图为网友分享

建议优先尝试邮储银行"优房贷"产品,该产品允许借款人提供纳税记录补充征信瑕疵。外资银行如汇丰、渣打则更看重收入稳定性,对轻微征信问题包容度较高。

特殊情形应对策略:

方案1:提高首付比例至40%以上,降低贷款风险等级

方案2:追加共同借款人,选择征信良好的直系亲属联名贷款

方案3:办理抵押贷款,用现有房产进行二次抵押融资

方案4:选择开发商合作银行,利用项目保证金增强信用背书

方案5:申请政策性住房贷款,部分地区保障房项目放宽征信要求

错误做法警示:

× 短期内频繁申请信用卡测试额度,导致查询记录激增

× 通过民间借贷偿还逾期,造成资金往来复杂化

× 轻信第三方包装资料,可能涉及骗贷法律风险

× 结清所有信用卡,反而降低活跃信用账户数量

正确做法是保持至少2张信用卡正常使用,将负债率控制在30%以下。建议在正式申请前6个月停止任何新的信贷申请,专注维护现有账户的信用记录。

发表评论

暂时没有评论,来抢沙发吧~