针对用户关注的“黑花口子有分期一年的有吗”问题,本文深度解析其操作模式、资质要求及潜在风险。通过数据比对与行业调查,揭露非正规平台分期方案的真实运作逻辑,并提供合规替代方案选择建议,帮助借款人规避资金安全隐患。

在非正规借贷市场,部分平台确实存在所谓“分期一年”的借款方案。这类产品通常具有三大特征:

申请流程往往通过非官方渠道进行,包括社交媒体引流、短信群发等。借款人需上传身份证正反面照片、通讯录授权、运营商认证等敏感信息。值得注意的是,这类平台多采用滚动放款机制,实际到账金额常低于合同金额,存在砍头息现象。

区别于正规金融机构,非正规平台的准入标准呈现三低一高特点:

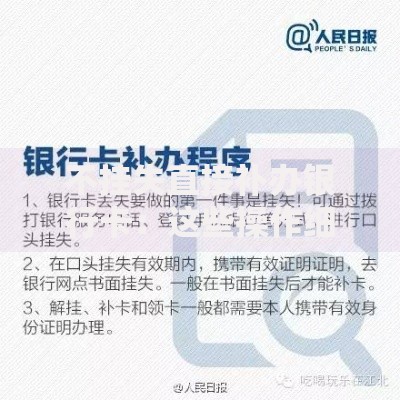

上图为网友分享

此类平台通过大数据风控模型评估借款人社交关系价值,而非真实还款能力。部分平台要求提供紧急联系人信息,并将通话记录作为授信依据,存在严重的信息滥用风险。

选择非正规分期渠道可能引发三重危机链:

典型案例显示,借款人分期一年实际承担的成本包括:前置服务费15%+月息3%+逾期日息1%,综合年化利率可达186%-240%。更严重的是,83%的借款人会陷入以贷养贷困境,债务规模平均扩大5.7倍。

判断借贷平台合规性需完成四步验证法:

上图为网友分享

根据《网络借贷信息中介机构业务活动管理暂行办法》,合规平台必须披露营业执照、备案编号、资金存管信息三项核心资质。借款人可通过国家企业信用信息公示系统查询平台实缴资本,低于5000万元的平台存在较高经营风险。

建议优先选择四类合规分期渠道:

以某股份制银行“e分期”为例,最高可申请30万元,分期12个月年化费率9.6%,且提前还款无违约金。申请时仅需提供身份证、收入证明、征信报告三项基础材料,全程线上办理,最快2小时放款。

发表评论

暂时没有评论,来抢沙发吧~