许多车主发现自己的车贷记录未出现在征信报告中,这可能涉及金融机构资质、贷款类型差异、信息延迟等多种原因。本文深度解析车贷不上征信的底层逻辑,揭示其对个人信用的潜在影响,并提供完整的解决方案,帮助您掌握征信系统的运作规律。

第一类情况:金融机构资质差异

国内仅持牌金融机构具备征信报送资格,若车贷机构未接入央行征信系统,其贷款数据不会自动上传。这种情况常见于汽车厂商金融公司、地方性担保机构或民间融资平台。

第二类情况:产品类型特殊设计

部分融资租赁、以租代购等新型车贷产品,在法律性质上属于物权融资而非债权融资,这类交易结构可能规避征信报送义务。需特别注意合同中的所有权条款和还款性质说明。

第三类情况:信息更新周期延迟

央行征信系统存在T+1月至T+3月的数据更新周期,新办理车贷可能需等待金融机构月报上传。建议在放款后第91天进行征信查询,此时若仍未显示可判定为异常情况。

非征信车贷对信用评分的影响呈现双向作用机制:

1. 正面作用缺失:按时还款记录无法形成信用积累

2. 负面风险可控:逾期记录不会直接损害征信评分

3. 隐性关联影响:金融机构可能通过其他渠道核查负债情况

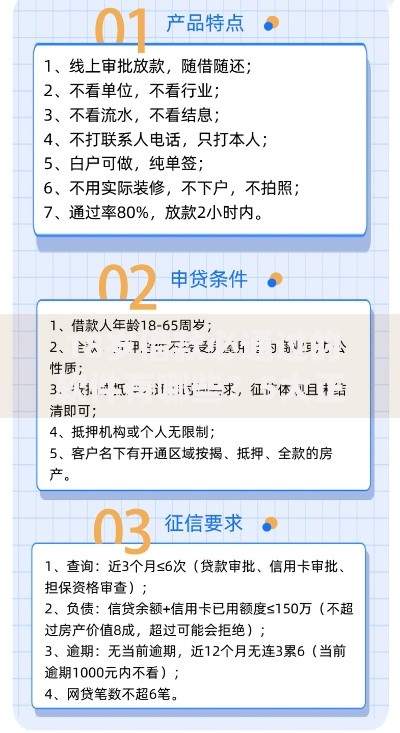

上图为网友分享

值得注意的是,商业银行在审批房贷时,会要求申请人提供非征信负债声明,刻意隐瞒可能构成欺诈。建议建立个人信用档案补充记录,保存完整的还款凭证。

第一步:确认合同性质

核查贷款合同中的征信报送条款,确认金融机构是否具有报送义务。重点查看合同第7章「信息报送」条款,注意是否有「将向金融信用信息基础数据库报送」的明确表述。

第二步:主动申请报送

根据《征信业管理条例》第29条,借款人有权要求接入征信系统的机构报送信贷信息。需准备:

贷款合同原件

最近6期还款凭证

书面申请

第三步:建立替代证明

对于确实无法上征信的车贷,建议:

1. 每月保存银行转账凭证

2. 要求金融机构开具还款情况证明

3. 在第三方信用平台创建补充档案

上图为网友分享

风险预警1:重复融资隐患

银行系统无法识别非征信负债,可能导致:

负债率计算失真

触发多头借贷预警

抵押物重复质押风险

风险预警2:维权证据缺失

当出现贷款纠纷时,未上征信的还款记录需要借款人自行举证。建议每季度与金融机构对账,获取带有公章的还款明细确认函。

渠道1:央行征信中心官网

登录www.pbccrc.org.cn,通过数字证书或问题验证方式获取报告。查询记录显示为「其他个人消费贷款」或「汽车金融公司贷款」。

渠道2:商业银行网银查询

12家授权银行(含建行、招行等)提供U盾查询服务,报告更新频率为每周一次。注意比对「授信协议编号」与车贷合同编号是否一致。

上图为网友分享

渠道3:线下征信分中心

携带身份证原件至全国2100个查询网点,使用自助查询机打印详版报告。建议选择年度免费查询额度的3-4月进行核查。

发表评论

暂时没有评论,来抢沙发吧~