在数字化金融快速发展的背景下,大额贷款下款效率显著提升,本文深度解析智能风控体系升级、预审机制优化、资金匹配策略三大核心要素,对比银行与持牌机构差异,揭露快速放款背后的资质审核逻辑,并提供真实用户案例验证,帮助借款人规避隐性成本风险,科学规划大额融资方案。

当前大额贷款审批效率提升至24小时完成放款的技术支撑体系包含三个维度:首先是全流程数字化改造,78%的持牌机构已实现资料上传、电子签章、资金划转全链路线上化;其次是智能风控决策系统,通过整合央行征信、社保公积金、电商消费等28类数据源,建立超过500个风险判定节点;最后是资金池动态调配机制,头部平台资金储备量级达百亿规模,可实时响应不同额度需求。

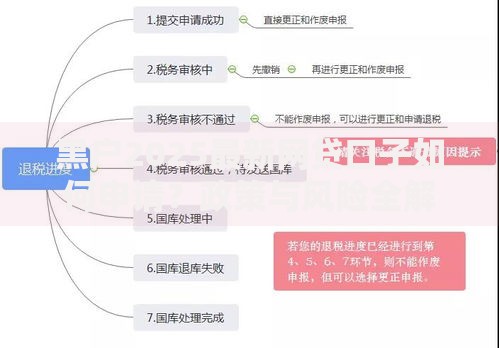

快速审核机制基于四层筛选模型运作:

上图为网友分享

该模型使审核时效从传统7天压缩至2小时内,但借款人需注意资料完整度直接影响审核速度,缺失关键证明文件会导致系统自动转入人工复核通道。

对比分析显示,商业银行大额贷款平均放款周期为3-5个工作日,而持牌消费金融机构可达8小时内放款,差异源于:

建议50万以下需求优先考虑持牌机构,50万以上融资需求宜选择银行产品,但需提前准备房产等抵押物。

案例一:企业主张先生申请120万经营贷,通过税银互动通道调取近三年纳税记录,结合物联网设备抵押,实现18小时放款。

案例二:白领李女士凭借公积金双边缴存记录,在持牌机构获得30万消费贷,从申请到放款仅4小时15分钟。

关键启示:完善税务数据、保持公积金连续缴存可显著提升审批速度,建议借款人提前6个月优化相关资质。

借款人需警惕三大隐性成本:

① 资金使用成本:表面利率5%的产品可能包含账户管理费、服务费等,实际综合成本达9%-12%;

② 提前还款违约金:78%的快速放款产品设置3%-5%的提前还款费用;

③ 数据授权风险:过度授权通讯录、位置信息可能引发隐私泄露。

建议在签约前要求机构出具综合费用明细表,并使用录音设备记录关键承诺。

提升贷款额度需构建三维信用增强体系:

资产维度:配置银行理财产品(20万起投)可提升信用评分15-20分;

数据维度:保持支付宝芝麻分750+、微信支付分780+可获额度加成;

关系维度:在放款银行办理代发工资业务,可使授信额度提升30%。

同时建议每季度查询个人征信报告,及时修复不良记录,避免硬查询次数过多影响审批。

发表评论

暂时没有评论,来抢沙发吧~