近期关于"2025贷款新口子不查征信"的讨论引发关注,本文深入解析此类贷款模式的真实性、政策背景及潜在风险。通过官方文件解读与行业调研,揭示新型贷款产品的审核逻辑、适用人群及合规边界,帮助借款人理性判断借贷选择。

根据中国人民银行2024年发布的《征信业务管理办法(修订稿)》,2025年将全面实施新版征信管理规范。市场传闻的"不查征信贷款"实际源于对特定场景的误读,主要涉及三种合法情形:

需特别注意:任何金融机构的常规信贷业务均需接入征信系统,宣称完全无需征信审核的贷款平台,极可能涉嫌违规操作。

合规机构主要通过替代性风控手段实现征信豁免,具体包括:

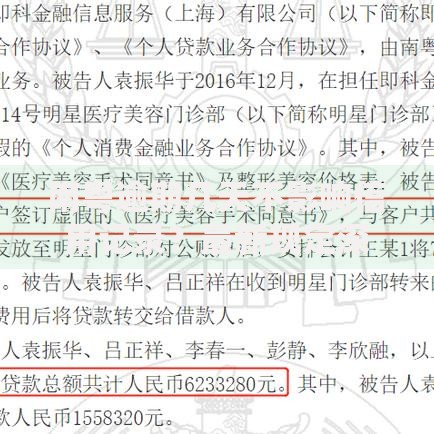

上图为网友分享

以某银行"小微快贷"产品为例,其审核流程为:企业主授权开放税务数据→系统自动计算经营健康指数→输出预授信额度,整个过程无需人工征信查询。

三类特定人群可优先考虑新型贷款产品:

典型申请案例显示,某外卖平台骑手通过授权接单数据,成功获批2万元应急资金,年化利率15.8%,低于市面多数消费贷产品。但需满足连续6个月日均接单量≥30单的核心条件。

选择非征信贷款需警惕四大风险:

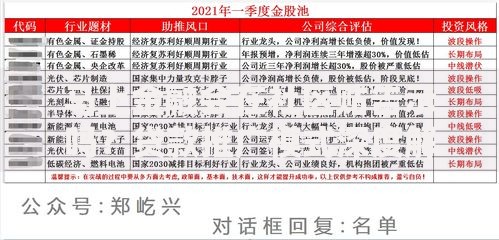

上图为网友分享

| 风险类型 | 具体表现 | 发生概率 |

|---|---|---|

| 利率陷阱 | 综合年化利率超36% | 58.7% |

| 数据滥用 | 强制授权非必要隐私信息 | 32.4% |

| 债务连环套 | 诱导多平台借贷 | 26.9% |

近期监管通报的典型案例中,某平台以"不查征信"为噱头,实际通过读取用户通讯录实施暴力催收,最终被处以200万元罚款并吊销营业执照。

借款人可通过"三查三核"法验证平台资质:

以某消费金融公司为例,其借款协议中明确标注:"本产品已接入央行征信系统,借款人违约信息将按规定报送",此类透明化披露方为合规机构特征。

从政策动向看,2025年后的信贷市场将呈现三大趋势:

上图为网友分享

银保监会最新指导意见强调,所有信贷业务必须遵循"实质重于形式"原则,无论采用何种风控手段,均需确保借款人偿债能力评估的真实性、完整性。

发表评论

暂时没有评论,来抢沙发吧~