征信报告是个人信用记录的核心载体,但并非所有贷款都会纳入征信系统。本文深度解析如何通过金融机构资质、合同条款、第三方工具验证等途径,准确判断贷款是否上征信,并附真实案例分析,帮助借款人规避隐性征信风险。

金融机构的持牌资质直接影响征信上报机制。持牌银行金融机构必须接入央行征信系统,其发放的信用卡、信用贷等产品100%上征信。而部分消费金融公司存在双系统并行情况,既有接入征信的正规产品,也有通过关联公司发放的不上征信贷款。

非持牌机构可分为三类:

1. 地方金融监管部门备案的小贷公司

2. 网络借贷信息中介平台

3. 无任何资质的民间借贷组织

其中备案制小贷公司自2020年起分批接入征信系统,具体可通过企业官网公示的《征信业务报送声明》确认。网络借贷平台若资金方为银行,则借款记录必定上征信。

借款合同第七条通常约定征信报送条款,需重点查看两处内容:

授权书附件:明确标注"授权贷款人向金融信用信息基础数据库报送信用信息"

违约条款:注明逾期记录将报送征信系统

部分平台采用模糊化表述,如"根据监管要求处理信用信息",此类情况需向客服索要《征信报送确认函》。

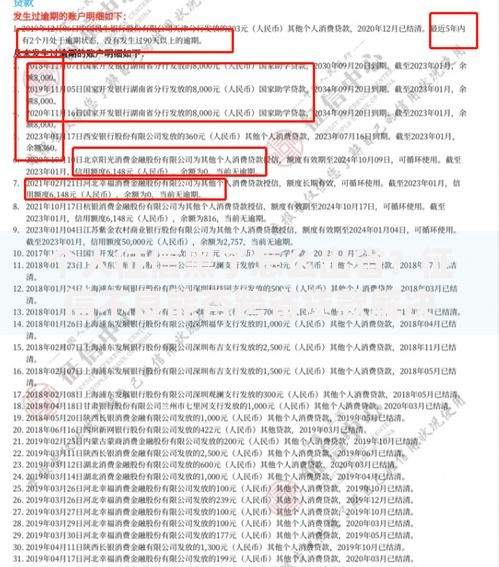

上图为网友分享

特别注意合同签约主体与放款机构的一致性,某些平台通过第三方机构放贷实现征信规避。例如借款合同显示甲方为"XX科技公司",但实际资金来自持牌机构,这种情况仍可能上征信。

权威验证渠道包括:

1. 央行征信中心:每年2次免费查询,显示所有接入机构的信贷记录

2. 百行征信:覆盖2000余家网贷平台,需官网申请查询

3. 银行版征信:通过商业银行手机银行查询,数据更新更及时

推荐使用交叉验证法:在借款后第3个工作日分别查询央行征信和百行征信。若均无记录,可初步判定为不上征信贷款。但需注意部分机构采用T+15报送机制,需持续观察一个月确认最终结果。

案例1:某电商平台分期付款

签约主体:XX商业保理公司

资金渠道:平台自有资金

验证结果:百行征信显示贷款记录,央行征信无记录

结论:上民间征信不上央行征信

上图为网友分享

案例2:银行系消费金融产品

签约主体:XX消费金融有限公司

资金渠道:股东银行出资

验证结果:央行征信显示"其他个人消费贷款"

结论:全额上报征信系统

误区一:小额贷款都不上征信

2021年央行要求3000元以上贷款强制接入征信,但实际操作中,部分持牌机构将多笔小额贷款合并报送,单笔借款可能不显示,但累计金额超3000元仍会产生记录。

误区二:逾期后才会上征信

正规金融机构的授信审批查询记录即时上传,即便未提款使用,征信报告也会留下"贷款审批"记录,影响后续信贷申请。

银行系统对白户客户的贷款审批更为谨慎,建议保持适度征信记录。可通过办理信用卡、申请上征信的正规小额贷款建立信用档案。注意控制机构查询次数,每月信贷审批类查询不宜超过3次。

上图为网友分享

对于已确认不上征信的贷款,仍需按时还款。部分金融机构建立内部黑名单,恶意拖欠者将永久失去该平台借款资格,并通过行业信息共享影响其他渠道借款。

发表评论

暂时没有评论,来抢沙发吧~