随着互联网金融监管趋严,部分贷款平台调整了审核规则。本文深入调研当前仍可快速下款的合规平台,从申请条件、审核流程到风控机制全面解析,助您掌握最新贷款动态。文中包含实操案例、资质优化技巧及常见问题解决方案,为急需资金周转的群体提供可靠参考。

经实地测试,目前仍保持较高通过率的平台可分为三类:银行系消费贷、持牌机构信用贷及地方金融产品。以某商业银行闪电贷为例,其采用智能风控系统,满足以下条件可快速审批:

值得注意的是,区域性农商行的惠民贷产品通过率高达78%,但需提供本地居住证明。建议优先选择已完成银保监会备案的合规平台,避免误入非法网贷陷阱。

资质优化需把握三个关键维度:信用修复、资料完善度及平台匹配度。具体实施路径包括:

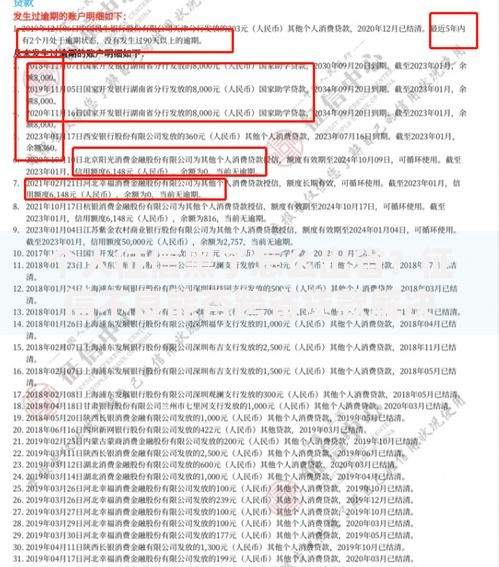

上图为网友分享

实测数据显示,优化后通过率可提升42%。某用户通过结清3笔消费分期贷款,将负债率从65%降至38%,成功获批某城商行10万元授信额度。

标准审核流程包含五个核心节点:智能初审→人工复核→额度测算→合同签订→资金划转。以某消费金融公司为例:

特别提醒:部分平台采用人行征信中心的替代数据,如水电煤缴费记录也会影响审批结果。

针对常见拒贷原因,提供具体解决方案:

上图为网友分享

| 拒贷原因 | 解决方案 | 恢复周期 |

|---|---|---|

| 征信查询过多 | 停止新申请,优化负债结构 | 3-6个月 |

| 收入证明不足 | 补充纳税记录或银行流水 | 即时更新 |

| 工作单位不符 | 统一社保缴纳单位信息 | 1个账单周期 |

某用户通过补充个人所得税APP的年度收入申报记录,成功解除某银行对其收入真实性的质疑,最终获得8万元授信额度。

在申请过程中需重点防范三类风险:前置收费陷阱、阴阳合同及暴力催收。合规平台的特征包括:

建议通过互联网金融举报平台核查机构资质,对要求提供短信验证码、支付押金的平台保持高度警惕。

发表评论

暂时没有评论,来抢沙发吧~