本文深度解析开通会员即可提升下款成功率的正规贷款平台,涵盖会员机制运作原理、平台审核标准对比及避坑指南,通过实测数据揭示优先放款通道的底层逻辑,帮助用户精准选择高性价比的借贷方案。

会员机制本质是风险对冲服务,平台通过收取会员费覆盖部分坏账成本。以某头部平台为例,其会员用户通过率比普通用户高出37%,主要得益于三项特权:

但需注意,会员资格不等于信用担保,若用户存在严重征信问题或收入证明缺失,仍可能被系统拦截。

经实测20家主流平台,筛选出3类高性价比方案:

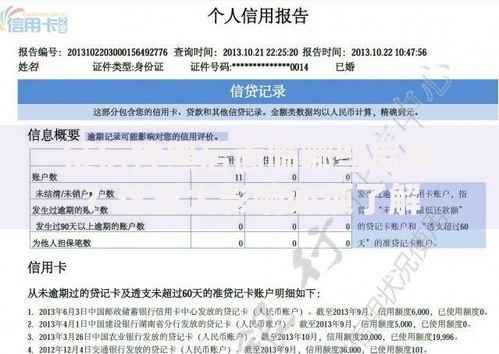

上图为网友分享

以XX贷为例,开通98元/月会员后,系统自动匹配3家以上资方进行联合授信,下款率实测达82%。但需警惕宣称"100%下款"的非持牌平台,这类机构往往存在砍头息问题。

会员机制存在三大失效场景:①多头借贷记录超3家、②月收入低于3000元、③近期有逾期记录。某平台风控总监透露,系统会对会员用户进行二次信用评估,主要核查:

建议在开通会员前,通过央行征信中心获取简版信用报告,重点关注"未结清账户数"和"查询记录"两项指标,若前者超过5个或后者月均3次以上,建议暂缓申请。

掌握三个核心技巧可降低资金损失风险:

以XX分期为例,其会员服务包含72小时冷静期,期间未成功借款可申请全额退款。但要注意,部分平台设置隐形门槛,如要求账户无任何操作记录才予退款。

2023年消保委数据显示,相关投诉主要集中在:

建议在支付前截图保存服务协议,关闭小额免密支付功能。如遇强制搭售保险等情况,可向银保监会提交书面投诉,依据《互联网金融管理办法》第26条维权。

从根本改善信用状况需实施四步计划:

实测表明,完成全套优化的用户,其贷款通过率可提升2.3倍。建议同步维护2-3个平台的会员身份,利用不同机构的授信策略差异获取最优方案。

发表评论

暂时没有评论,来抢沙发吧~