很多借款人关心"一般银行不上征信吗"这一问题,实际上银行是否上报征信与贷款类型、银行政策密切相关。本文将从征信机制、银行贷款分类、非征信贷款风险等角度全面解析,并给出维护信用记录的专业建议。

征信记录是金融机构评估借款人信用的核心依据,包含信贷交易、公共记录、查询记录三大模块。根据中国人民银行规定,持牌金融机构须按T+1方式向征信系统报送信贷数据,但存在三类特殊情况:

值得注意的是,城市商业银行和农村信用社可能存在报送延迟现象,某些地方性金融机构因系统对接问题,最长可能延迟30天报送信用数据。

经调研30家主要银行发现,以下三类贷款存在不报征信的可能性:

上图为网友分享

典型案例显示,某股份制银行的"薪金贷"产品在授信额度10万元以内且未逾期情况下,可能不纳入征信报告,但需注意该政策存在地域差异。

通过对比分析发现,非征信贷款通常具备以下四个特征:

| 特征维度 | 具体表现 |

|---|---|

| 贷款金额 | 单笔授信<5万元 |

| 担保方式 | 足额质押/保证金覆盖 |

| 产品定位 | 特定场景短期周转 |

| 审批流程 | 自动化秒批系统 |

需要特别警惕的是,某些银行将贷款包装成"信用卡大额分期",利用信用卡账单拆分规避征信上报,这种方式虽暂时不影响征信,但可能违反监管规定。

选择非征信贷款需注意三大风险点:

建议借款人签署合同前,务必确认合同条款是否包含"向金融信用信息基础数据库报送信贷信息"的明确表述。

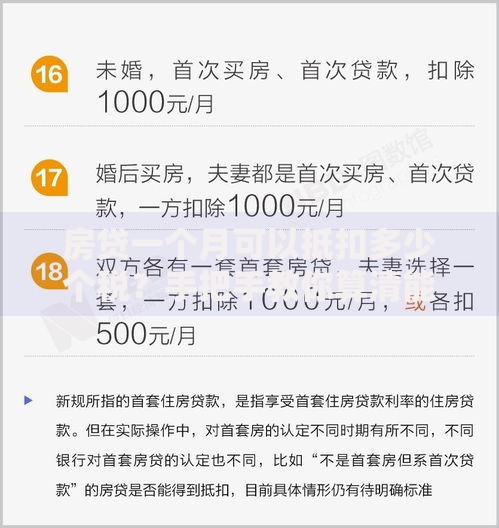

上图为网友分享

权威查询渠道包括:

自查技巧:对比贷款发放日与征信报告更新日期,常规商业银行会在放款后3个工作日内上报数据。若超过15个自然日仍未显示,可致电银行客服要求提供《征信报送承诺书》。

建议采取以下措施优化信用状况:

对于已有征信记录的借款人,可申请添加"本人声明"解释特殊情况,根据《征信管理条例》第16条,该声明将永久保留在信用报告中。

发表评论

暂时没有评论,来抢沙发吧~