随着互联网金融发展,各类大学生借贷平台层出不穷。本文深度剖析大学生借钱软件市场现状,从资质审核、利率计算、风险防范等维度提供系统解决方案,帮助大学生群体识别合规借贷渠道,掌握正确的金融工具使用方式,并详解逾期处理、征信维护等核心问题,助力建立健康借贷观念。

根据银保监会披露数据,目前持有《金融许可证》的合规平台仅占市场总量的37%。持牌金融机构开发的产品具有明显优势:

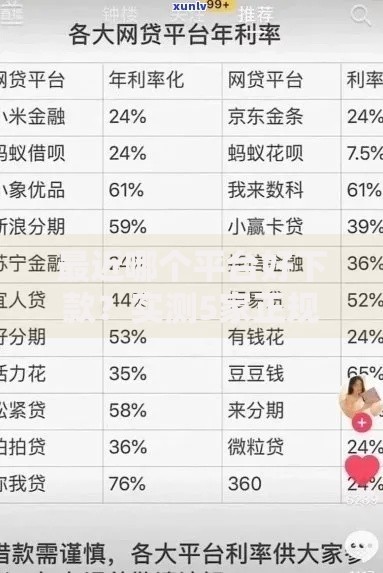

特别注意年化利率红线:根据最高人民法院规定,民间借贷利率不得超过一年期LPR的4倍(当前为14.6%)。部分平台通过服务费、管理费变相提高成本,需仔细核算实际借款成本。

通过四维验证法判断平台资质:

上图为网友分享

典型案例显示,某平台《用户注册协议》第8.2条隐藏"默认开通自动续借"条款,导致学生被动承担高额服务费。建议使用合同对比工具分析关键条款,重点关注用红色字体标注的特殊约定。

除显性资金成本外,需警惕三大复合型风险:

建议建立三级防火墙:单平台借款不超过月生活费的50%,总负债控制在年度奖学金金额内,设置还款提醒日历。使用Excel制作债务管理表,记录每笔借款的到期日、利率、还款方式。

上图为网友分享

逾期产生的复合成本远超本金:

| 逾期天数 | 罚息计算 | 征信影响 | 催收强度 |

|---|---|---|---|

| 1-3天 | 按日0.05%计息 | 可能报送 | 短信提醒 |

| 4-30天 | 加收30%违约金 | 明确记录 | 电话催收 |

| 31天以上 | 启动法律程序 | 信用污点 | 上门催缴 |

某高校调研发现,逾期学生中64%因忘记还款日导致违约。建议绑定自动还款功能,保留至少3期还款额在关联账户。如遇特殊情况,务必在逾期3天内提交情况说明争取宽限期。

根据《互联网金融逾期债务催收自律公约》,可采取四步维权法:

上图为网友分享

重点提示:某地方法院2023年判例确认,催收方单日拨打电话超过5次即构成骚扰。保留通话详单和聊天截图可作为有效举证材料。建议学习《个人信息保护法》第23条关于数据处理的明确规定,必要时向网信办举报平台违规行为。

发表评论

暂时没有评论,来抢沙发吧~