本文深度解析南通地区非法贷款组织"黑口子"的运作模式,揭露其高利贷、暴力催收等违法行为特征,提供识别非法借贷的有效方法,并指导遭遇黑口子贷款纠纷时的法律维权路径。通过真实案例分析,帮助读者认清非法借贷危害,掌握与正规金融机构合作的安全策略。

南通黑口子贷款特指未取得金融监管部门批准,通过地下渠道开展非法放贷活动的组织。这些机构常以"快速放款""无抵押信用贷"为诱饵,在居民区、工业园区周边发放小广告,通过以下三种典型模式运作:

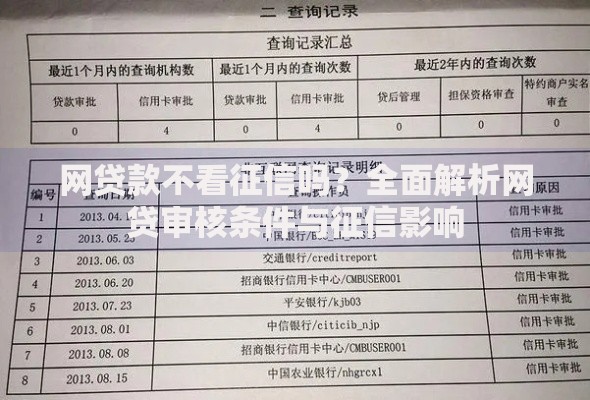

根据南通中级人民法院2023年金融案件白皮书显示,近三年审理的非法放贷案件中,83.7%涉及虚假宣传诱导签约,67.2%存在暴力催收行为,相关案件平均涉案金额达48.6万元。

选择黑口子贷款将面临三重法律风险链:首先是高利贷陷阱,以某纺织企业主借贷案例为例,初始借款50万元,半年后因复利计算需偿还210万元;其次是隐私泄露危机,黑口子常要求借款人提供通讯录、社保账号等敏感信息;最后是人身安全威胁,海门区2022年侦破的"7·15"案件中,犯罪团伙通过跟踪子女上学路线施压还款。

上图为网友分享

从法律层面分析,这类借贷存在四大违法特征:1)年利率超过LPR四倍;2)收取"砍头息";3)伪造银行流水;4)暴力手段催收。根据《刑法》第175条,此类行为已构成高利转贷罪,最高可处七年有期徒刑。

识别非法贷款机构需掌握五个关键验证步骤:

南通市金融监管局提醒,近期发现有不法分子仿冒地方银行APP实施诈骗,市民可通过银保监热线进行机构资质核验,避免落入精心设计的贷款骗局。

当面临非法催收时,应采取四步应对策略:首先立即开启通话录音功能,完整记录催收人员的威胁内容;其次收集包括借款合同、转账记录、恐吓短信在内的完整证据链;随后向公安机关报案时需重点说明暴力催收细节,如上门泼漆、散布隐私等具体行为;最后可依据《民法典》第680条主张利息过高部分无效。

上图为网友分享

南通市公安局经侦支队特别提示,2023年已建立非法金融活动联合处置机制,遭遇威胁时可拨打0513-专项举报电话,同时向中国互联网金融协会官网提交电子证据,形成跨部门协同处置方案。

南通地区合规金融机构形成三级服务体系:

申请正规贷款需准备的材料包括:身份证、6个月银行流水、经营证明(营业执照)、资产证明(房产证或车辆登记证)以及信用报告。建议通过南通市综合金融服务平台线上比对不同产品利率,该平台已接入27家持牌机构,可有效防范借贷风险。

发表评论

暂时没有评论,来抢沙发吧~