本文针对征信不良群体,系统解析黑户贷款口子有哪些可行选择。从民间借贷到特殊金融产品,深度剖析各类渠道的操作模式、申请条件及潜在风险,并提供合法融资建议。通过真实案例与数据对比,帮助用户识别合规贷款途径,避免陷入高利贷陷阱。

征信黑户主要指存在严重逾期记录、法院失信记录或频繁查询记录的群体。根据央行2023年信用报告显示,我国个人征信不良率维持在2.8%-3.5%,涉及约4000万适龄人口。这类人群在传统金融机构的贷款通过率不足5%,催生出特定融资需求。

核心要点:

? 征信系统更新周期与修复方法

? 银行黑名单与网贷大数据的区别

? 区域性金融机构的特殊政策

例如,部分农商行针对本地户籍居民提供抵押物价值120%的贷款方案,但需提供连续6个月水电缴费记录作为辅助信用证明。

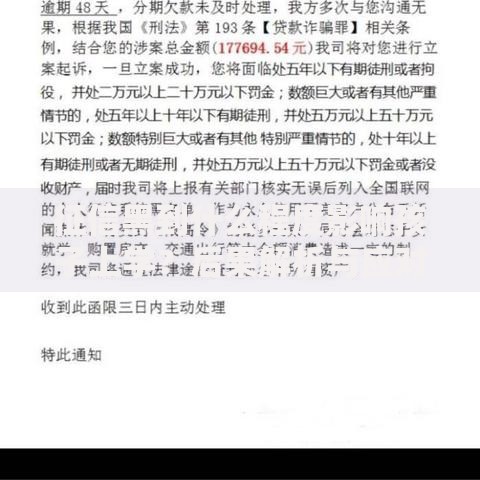

上图为网友分享

民间借贷市场存在明显地域差异,珠三角地区借贷年化利率普遍在24%-36%,而中西部地区个别机构可能突破法定利率上限。需特别注意:

合法要件:

① 签订书面借款合同

② 约定利率不超过LPR4倍

③ 抵押物需办理正规登记

典型操作模式包括车辆二押贷款(可贷评估价60%)、红本房短期拆借(3-6个月期限)等。建议优先选择在地方金融办备案的民间融资登记服务机构。

现存732家持牌网贷机构中,仅有87家开放黑户贷款业务。通过三个维度判断平台合规性:

1. 资质核查:查验银保监会备案信息及ICP经营许可证

2. 利率公示:明确标注综合年化利率及费用明细

3. 合同规范:采用人行备案的电子合同模板

重点推荐微众银行"周转金"(需微信支付分650+)、京东金融"车抵贷"(开放二次抵押)等产品,年化利率控制在15%-18%区间。

融资性担保公司收费标准存在三大陷阱:

? 前置服务费:通常收取贷款金额3%-5%

? 保证金留存:要求留存10%-20%作为风险押金

? 强制代偿条款:逾期3天即启动担保代偿程序

建议选择注册资金1亿元以上的AA级担保机构,并要求在合同中明确约定:

"代偿宽限期不少于15个工作日,保证金退还时限不超过3个工作日"

全国2.8万家典当行中,仅有32%开展民品典当业务。黄金典当折价率最高达90%,但需警惕:

① 检测环节人为压价

② 综合费率包含4项隐性收费

③ 绝当物处置时间可能提前

建议选择开设公证处的连锁典当行,要求出具详细当票并录音记录评估过程。例如某品牌典当行推出"7天无理由赎当"政策,综合月费率2.7%起。

案例背景:张某因信用卡逾期形成征信不良,急需8万元医疗资金。

解决方案:

1. 抵押2015年产丰田卡罗拉,通过车抵贷获得6万元

2. 使用小米金融"随星借"申请2万元信用贷(查看通讯录评分)

3. 组合年化利率19.6%,分24期偿还

关键点:提供医院诊断证明提升信用评估,选择允许提前还款的方案节省利息支出。

近三年民间借贷纠纷案件中,23.7%涉及套路贷。必须防范的违法行为包括:

? 虚增借贷金额(砍头息超过本金20%)

? 恶意制造违约(单方面修改还款账户)

? 暴力催收(每天超过3次电话催收)

建议借款时保留完整证据链:

? 资金流水与合同金额一致性证明

? 通讯记录与现场录像

? 第三方见证人签字

如遇侵权,应立即向地方金融监督管理局投诉,并申请司法调解。

发表评论

暂时没有评论,来抢沙发吧~