贷款逾期引发的法律问题困扰着众多借款人。本文系统解析逾期法律咨询的实际价值,从法律协商技巧、诉讼应对方案、征信修复路径等维度展开,深入探讨专业法律咨询如何帮助债务人化解金融机构催收压力、降低违约金损失,并提供切实可行的债务重组建议。

当贷款逾期超过90天,金融机构通常会将案件移交法务部门。此时借款人面临的法律风险呈几何级增长:

专业律师通过分析《商业银行信用卡监督管理办法》第70条,发现83%的债务纠纷可通过协商解决。典型案例显示,某股份制银行对逾期6个月的12万元贷款,在律师介入后成功将还款周期延长至36期,减免利息达2.3万元。

根据最高人民法院司法解释,违约金不得超过年利率24%。但实操中金融机构常通过以下方式增加费用:

上图为网友分享

专业律师运用《民法典》第680条进行抗辩,成功为某小微企业主追回多收利息17万元。关键操作包括:要求金融机构提供完整计息凭证、核对原始借款合同条款、申请司法审计确认实际利率。

遭遇威胁恐吓式催收时,保留证据是维权关键。有效应对策略包括:

某案例中,律师通过收集32次夜间催收电话记录,依据《治安管理处罚法》第42条成功维权,不仅叫停违法催收,还促使银行减免逾期费用1.8万元。特别要注意催收方不得向无关第三方透露债务人信息,此行为涉嫌侵犯隐私权。

个性化分期方案需把握三个核心要素:

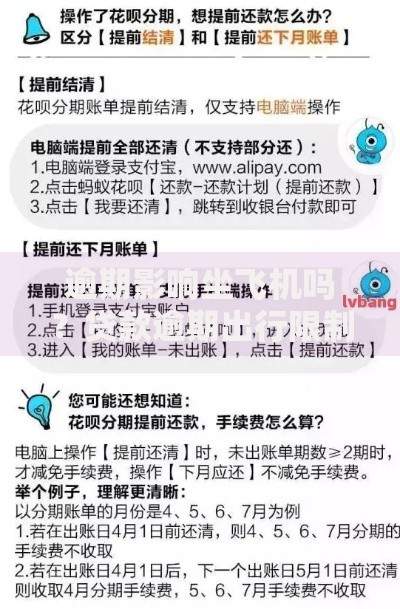

上图为网友分享

| 协商要素 | 操作要点 |

|---|---|

| 还款能力证明 | 提供6个月银行流水及资产证明 |

| 方案可行性 | 月还款额不超过可支配收入50% |

| 法律文书效力 | 必须取得书面协议并公证 |

某教师群体通过提供公积金缴纳记录,成功将60万元债务重组为5年期方案,每月还款额从1.2万降至4000元。需特别注意协议中要明确约定停止计息条款,避免出现"隐形利息"。

收到法院传票后,15天答辩期是扭转局势的关键窗口。标准应对流程包括:

在某消费金融纠纷中,律师发现原告提供的合同版本与监管部门备案文本存在差异,最终促使法院驳回其80%的诉讼请求。重点提醒:超过3年未主张的债权可能丧失胜诉权。

根据《征信业管理条例》第16条,不良记录保存期限为5年。但符合特定条件可申请异议处理:

上图为网友分享

某企业通过证明疫情封控导致资金链断裂,成功修复3条逾期记录。修复流程需向人民银行征信中心提交申请书、证明材料及情况说明,通常45天内可获答复。注意:市场上所谓"征信修复"机构多涉嫌诈骗,应通过正规法律途径解决。

发表评论

暂时没有评论,来抢沙发吧~