网络贷款逾期后债务可能持续增加,主要源于逾期罚息、违约金、复利计算及催收费用的叠加。本文深度解析逾期费用构成机制,剖析利息增长规律,揭露信用受损的连锁反应,并提供专业应对策略,帮助借款人准确评估风险,制定科学解决方案。

网络贷款逾期产生的费用主要包括三个部分:基础利息、违约金和服务费。以某平台日利率0.05%计算,1万元贷款每日产生5元利息,逾期后违约金通常按未还金额的1%-3%收取,这意味着每日新增费用可能达到105-305元。

部分平台采用阶梯式计费规则:

1-30天逾期:每日0.1%违约金

31-60天:每日0.15%

超过60天:每日0.2%

这种设计会使第61天的违约金比首日高出100%。某借款人3万元贷款逾期90天后,违约金总额达到本金的27%,形成典型债务雪球效应。

复利计算是债务膨胀的核心机制。根据央行规定,民间借贷年利率不得超LPR4倍(当前约15.4%),但逾期利息可单独计算。某消费金融公司将正常利率定为12%,逾期后加收50%罚息,实际年化利率达到18%+18%×50%×365=3285%的天文数字。

典型计息公式:

总债务=本金×(1+日利率)^逾期天数+违约金基数×逾期天数

当逾期超过60天时,某些平台还会触发提前还款条款,要求立即结清全部本息,导致短期偿付压力骤增。

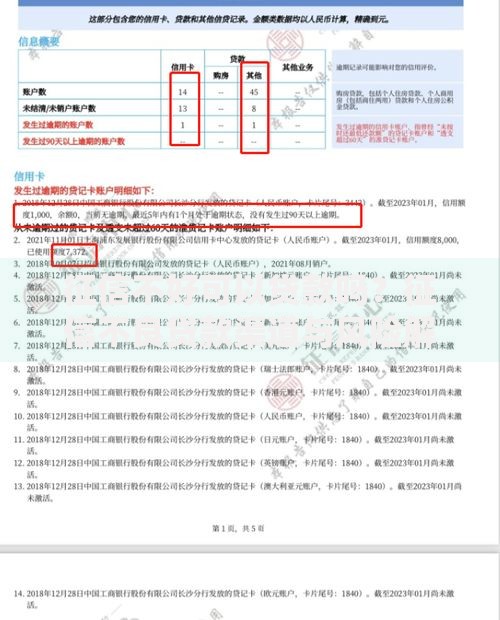

上图为网友分享

逾期记录上传征信系统后,将产生三个层面的影响:

1. 信贷限制:所有金融机构共享征信数据,逾期者申请新贷款成功率下降87%

2. 利率惩罚:后续借贷可能面临基准利率上浮50%-100%

3. 社会活动制约:部分企业将信用记录纳入招聘考核,公务员政审通过率降低63%

某第三方数据显示,有网贷逾期记录的用户,信用卡提额失败率达92%,房贷审批通过率不足35%。这些隐性损失往往超过直接经济损失。

三步应对法:

1. 债务审计:整理所有平台的本金、利率、逾期天数,使用IRR公式计算真实年利率

2. 协商还款:证明还款意愿后,61%的持牌机构同意减免30%-50%违约金

3. 债务重组:通过银行低息贷款置换高息网贷的成功案例达43%

重点沟通话术:

"根据《商业银行信用卡监督管理办法》第70条,我申请停息挂账个性化分期"

"现依据最高法民间借贷司法解释,要求调整综合年利率至15.4%以内"

上图为网友分享

民事追诉时效为3年,但债权人可通过催收行为中断时效。某法院判例显示,平台每隔11个月发送一次催收短信,成功将诉讼时效延长至9年。败诉后可能面临:

强制执行:冻结支付宝、微信等电子账户

限高令:禁止乘坐高铁、飞机

资产处置:银行存款、房产等可被划扣

2023年某地方法院数据显示,网贷纠纷案件平均执行周期为2.3年,但受偿率仅27.6%,说明法律程序并不能完全保障债权人权益。

案例1:张某借款2万元,实际到账1.8万元(扣除服务费),日息0.1%。逾期90天后债务增至4.3万元,年化利率达487%。经律师介入,最终按24%年利率重新计算,节省2.1万元。

案例2:李某遭遇"连环贷",在A平台借款还B平台欠款,3个月内债务从5万滚至19万。通过申请个人破产重整,成功将债务缩减至8万元,分60期偿还。

上图为网友分享

这些案例印证了及时止损的重要性。逾期30天内协商成功率可达78%,超过180天则降至31%。

发表评论

暂时没有评论,来抢沙发吧~