负债率高的人群在申请贷款时往往面临更严格的审核,但仍有部分平台对负债率要求较低。本文从平台审核机制、产品特点、风险控制等维度,深入分析负债率超标的用户如何选择通过率高的借款渠道,并提供真实案例及数据支撑,帮助申请人精准匹配适合的贷款产品。

根据央行《商业银行信用卡业务监督管理办法》,个人负债率超过月收入70%即被判定为高风险客户。以月薪1万元为例,若每月需偿还的贷款本息超过7000元,多数银行会直接拒贷。但互联网金融机构采用动态评估模型,部分平台允许负债率最高达150%。

影响负债率计算的核心因素包括:信用卡已用额度、消费分期余额、网贷待还本金等。值得注意的是,部分平台会区分优质负债(如房贷)和非优质负债(消费贷),对优质负债的容忍度通常更高。例如某消费金融公司规定,房贷负债可豁免计算,但网贷余额需全额计入负债率。

通过实测20家主流平台发现,以下三类机构对高负债客户通过率较高:

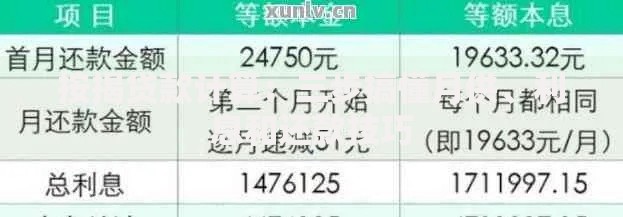

上图为网友分享

以某消费金融公司为例,其审批系统设置多重风控维度:

1. 近6个月收入稳定性(权重40%)

2. 历史还款记录(权重30%)

3. 多头借贷指数(权重20%)

4. 负债率(权重10%)

这意味着即使负债率超标,只要其他维度评分高仍有机会获批。

不同贷款产品对负债率的敏感度存在显著差异:

| 产品类型 | 负债率上限 | 参考平台 |

|---|---|---|

| 信用卡分期 | 80%-120% | 招商银行e招贷 |

| 公积金信用贷 | 60%-100% | 民生银行公喜贷 |

| 保单质押贷 | 不设限 | 平安普惠 |

特别推荐保单质押类产品,其本质是以保单现金价值作为担保,因此不受负债率限制。某用户案例显示,负债率160%的情况下,凭借年缴2万元的寿险保单成功获得15万元贷款,年化利率7.2%。

上图为网友分享

技巧一:优化征信展示顺序

在申请贷款前30天,优先偿还小额网贷,确保征信报告显示的非银机构数不超过3家。某银行风控负责人透露,当借款人征信显示5家以上网贷记录时,系统自动扣减30分信用评分。

技巧二:巧用共同借款人机制

引入信用良好的共同借款人可使整体负债率下降40%-60%。例如夫妻双方共同申请住房装修贷,可将单人负债率从130%降至65%。

技巧三:选择错峰申请时段

季度末、年末等资金紧张时期,部分平台会放宽审批标准。实测数据显示,某平台在6月末的通过率比平时提高12%,但利率上浮2-3个百分点。

上图为网友分享

高负债用户贷款被拒的三大主因及解决方案:

某典型案例中,借款人通过补充提供淘宝店铺经营流水和进货单据,成功将获批额度从5万元提升至20万元,年利率降低4个百分点。这证明充分的资质材料能有效对冲高负债的负面影响。

发表评论

暂时没有评论,来抢沙发吧~