近年来,黑网贷不看征信贷款软件打着"零门槛放款"旗号吸引借款人,实则通过高额利息、暴力催收等手段实施金融诈骗。本文深度解析该类软件运作模式,揭露其背后隐藏的非法集资风险、个人信息泄露危机及债务陷阱形成机制,并提供合法借贷渠道甄别方法与维权指引。

黑网贷不看征信贷款软件指未取得金融监管部门批准,通过移动应用非法开展借贷业务的平台。其核心特征表现为三无属性:无放贷资质证明、无合规利率公示、无规范合同文本。这类软件常以"信用白户可贷""秒批到账"为噱头,实际通过以下方式运作:

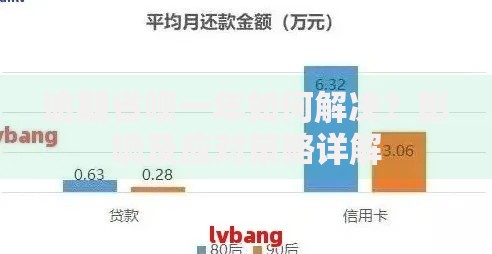

上图为网友分享

该类平台规避征信审核主要依靠三重技术手段:首先通过设备指纹采集技术生成用户唯一识别码,构建私域信用评估体系;其次利用OCR识别技术自动解析身份证信息,结合活体检测伪造实名认证;最后通过大数据爬虫抓取社交账号动态,建立替代性信用评分模型。具体操作流程表现为:

借款人接触黑网贷不看征信贷款软件将面临三重资金威胁链:初始借款5000元经砍头息和复利计算,3个月后债务可能膨胀至8万元以上。具体风险传导路径包括:

辨别黑网贷不看征信贷款软件需掌握五维验证法:第一核查金融牌照,在银监会官网查询机构备案;第二检验合同条款,正规平台会明确标注年化利率;第三测试还款功能,非法平台常故意设置还款障碍;第四查看隐私协议,合规企业会注明数据使用范围;第五验证客服资质,人工客服需具备金融从业编号。特别注意以下特征:

上图为网友分享

面对非法催收应启动三层防御机制:第一时间致电运营商开通高频骚扰防护,其次通过网络不良信息举报平台提交证据,最后向当地金融办和公安机关报案。关键操作要点包括:

正规金融机构提供四大安全借款通道:商业银行信用贷产品年利率控制在4.35%-15%区间,消费金融公司提供500-20万元分期服务,持牌小贷公司开展区域性小额借贷,网络银行推出基于电商数据的场景化贷款。重点推荐以下合规渠道:

发表评论

暂时没有评论,来抢沙发吧~