2025年金融监管升级将重塑贷款行业格局,新规聚焦风险防控与市场透明度提升。本文深度解析监管政策对个人及企业贷款的影响路径,探讨金融机构合规转型方案,并预测未来三年行业发展趋势。

2025年金融监管体系将构建三维监管框架,涵盖数据穿透式监管、动态风险评估和全周期产品报备三大核心模块。其中最具颠覆性的是贷款资金流向追溯机制,要求银行在放贷后持续追踪资金使用场景,对于消费贷违规流入股市、楼市的情况将实施"双倍罚息+信用扣分"组合惩戒。

监管科技投入将强制达到贷款业务收入的3%-5%,推动金融机构建立智能风控中台。以某股份制银行为例,其开发的AI贷款审批系统已实现:

1. 工商税务数据实时核验

2. 申请人数字画像多维评估

3. 抵押物价值动态监测

该系统使不良贷款率下降42%,但初期开发成本高达8000万元。

个人信用评估将采用央行二代征信+行为数据双核模型,新增数字足迹分析维度:

? 消费平台分期履约记录

? 共享经济平台信用表现

? 数字钱包使用活跃度

申请材料需增加数字身份验证报告,包含区块链存证的电子合同、生物特征识别数据等。

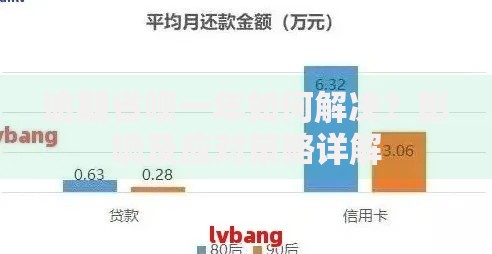

上图为网友分享

贷款面签环节将全面升级为远程视频核验,系统通过微表情识别和声纹比对技术防范欺诈。某城商行试点显示,该技术使面签效率提升60%,但老年人群体适应度仅为47%,暴露数字鸿沟问题。

监管新规要求建立产业链融资白名单制度,重点支持绿色制造、专精特新企业。对于传统行业企业,需提供:

1. 环保达标认证文件

2. 供应链数字化改造方案

3. 能耗数据区块链存证

某省工信厅数据显示,满足新标准的中小企业仅占35%,融资缺口扩大至1200亿元。

但同步推出的政府增信计划可为达标企业提供30%-50%风险补偿。以长三角某科技园区为例,参与该计划的企业获贷成功率提升78%,平均融资成本下降1.2个百分点。

上图为网友分享

监管层明确要求建立智能风控三道防线:

? 首道防线:客户准入AI预审系统

? 二道防线:资金流向区块链监控平台

? 三道防线:压力测试动态预警机制

某国有大行已投入2.3亿元建设监管沙盒系统,可模拟200+风险场景,测试结果将作为业务准入核心指标。

重点风险领域实施穿透式监管,要求金融机构:

1. 建立关联企业图谱数据库

2. 开发同业风险传染预警模型

3. 完善风险准备金动态计提机制

据银保监会披露,首批试点机构不良贷款交叉传染率下降65%,但系统运维成本增加40%。

从监管效能评估模型看,新规实施后:

? 系统性风险指数预期下降28个基点

? 合规成本曲线将出现先升后降趋势

? 市场套利空间压缩至0.5%-0.8%

但需警惕监管套异化风险,某省已发现利用数字资产质押规避信贷管控的新型案例。

上图为网友分享

国际货币基金组织(IMF)最新报告显示,中国金融监管强度指数已跃居全球第6位,但监管科技应用水平仍落后新加坡、英国等国家15-20个百分点。未来需在监管沙盒创新与风险防控间寻求动态平衡。

发表评论

暂时没有评论,来抢沙发吧~