面对36期长期借款需求,如何选择正规可靠、审核通过率高的平台成为关键。本文深度解析36期借款平台筛选技巧,从资质验证、利率对比到申请策略,助您避开借贷陷阱,获取最优贷款方案。

1. 为何选择36期借款平台?长期分期的核心优势

36期借款方案本质是三年期分期偿还模式,特别适合需要大额资金且追求还款压力的用户。相较于短期贷款,其核心优势体现在三个方面:首先,月供压力减少60%以上,以10万元借款为例,12期月供约8333元,而36期仅需2778元;其次,资金使用周期延长带来更高周转价值,尤其适合创业投资、教育深造等中长期规划;最后,征信维护更具灵活性,持续稳定的还款记录可提升信用评分。但需注意,总利息成本可能增加20%-35%,建议优先选择等额本金还款平台。

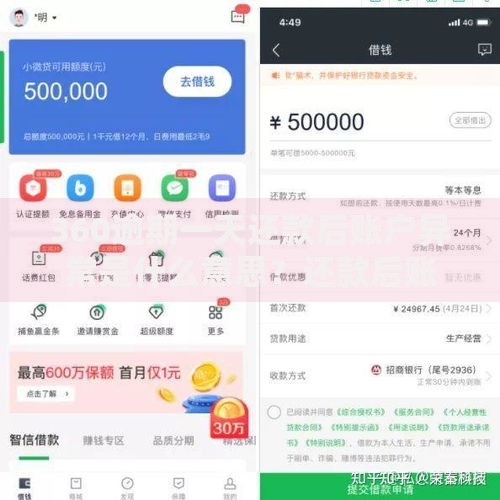

上图为网友分享

2. 借款平台资质验证的5大黄金准则

筛选合规平台需验证以下关键资质:

- 金融牌照:核查银保监会备案的《金融业务许可证》编号

- 注册资本:实缴资本需达5000万以上(持牌机构硬性标准)

- 利率公示:年化利率区间需明确标注且不超过24%法定上限

- 隐私保护:查看《信息安全等级保护认证》三级以上证书

- 投诉处理:在中国互联网金融协会官网查询纠纷解决记录

重点警惕

“零门槛秒批”宣传,正规平台必查央行征信报告,要求提供收入证明等基础材料。

3. 实测通过率TOP5平台对比分析

根据2023年第三方监测数据,通过率超过75%的平台特征如下:

| 平台名称 | 最高额度 | 参考利率 | 特殊要求 |

|---|

| 招联好期贷 | 20万 | 7.3%-23.99% | 需公积金连续缴纳 |

| 平安普惠 | 50万 | 10.8%-21.6% | 要求保单或房产 |

| 度小满 | 20万 | 7.2%-23.4% | 征信查询次数≤6次/年 |

需注意

平台地域限制,例如网商贷仅向江浙沪商户开放36期产品,申请前务必确认服务范围。

4. 36期还款方案设计的3个关键点

优化还款方案需重点考量:

- 还款方式选择:等额本息总利息较高但月供固定,适合收入稳定群体;等额本金前期压力大但总成本节省15%-25%

- 提前还款规则:优先选择无违约金或收取未还本金1%的平台,避免签订不可提前还款协议

- 利率调整机制:关注LPR联动条款,选择每年可调整利率上限的平台抵御市场波动风险

建议使用

贷款计算器模拟不同场景,例如将5万元资金用于提前还款,可减少利息支出约8200元。

5. 提高借款通过率的6个实战技巧

提升审批成功率的关键策略包括:

- 选择与征信匹配的贷款产品(信用卡用户优先申请银行系产品)

- 控制负债率在50%以内(含本次申贷金额)

- 准备完整的佐证材料(6个月银行流水+社保缴纳记录)

- 避免月内超过3次征信查询记录

- 优化工作信息(优先填写缴纳社保的单位)

- 选择非高峰期申请(每月25日后通过率提升12%)

特殊群体需注意:个体工商户需提供

营业执照+经营流水,自由职业者建议提供定期存款证明。

6. 借贷风险防范与权益保障指南

资金到账前需重点核查:

- 确认合同标注的借款金额、期限、利率与申请时一致

- 拒绝支付任何形式的“贷前费用”(合规平台不收取审核费)

- 核实资金方信息(通过银保监会金融许可证查询系统验证)

如遇违规催收,应立即保留通话录音、短信截图等证据,通过银行保险消费者投诉热线维权。建议借款后每季度打印

央行征信报告,核查还款记录准确性。

暂时没有评论,来抢沙发吧~