面对短期资金周转需求,3到6期的借款产品成为热门选择。本文深度解析不同平台的中短期借贷方案,从利率、审核条件到还款策略,帮助用户精准匹配需求。通过对比主流平台优劣势,揭露隐藏风险,并附赠实操避坑指南,助您安全高效解决资金问题。

在3-6期中短期借贷市场,持牌金融机构与互联网平台形成双轨格局。银行系产品如招行闪电贷、建行快贷,年化利率普遍在5%-12%区间,但审核严格需提供收入证明。互联网金融平台如京东金条、度小满,审批流程更快捷,但利率跨度较大(8%-24%),需特别注意实际综合费率。

新兴的助贷平台呈现差异化特征:

1. 消费分期类:绑定具体消费场景,利率透明但资金使用受限

2. 现金贷类:资金灵活但费率较高,部分存在服务费陷阱

3. 票据融资类:适合小微企业主,需提供贸易背景证明

从资金成本控制角度分析,3-6期贷款相比长期借贷可节省30%-50%的利息支出。以10万元借款为例,6期等额本息还款比12期方案少支付约6500元利息(按年化12%计算)。同时,短期债务更易进行财务健康管理,避免陷入长期负债循环。

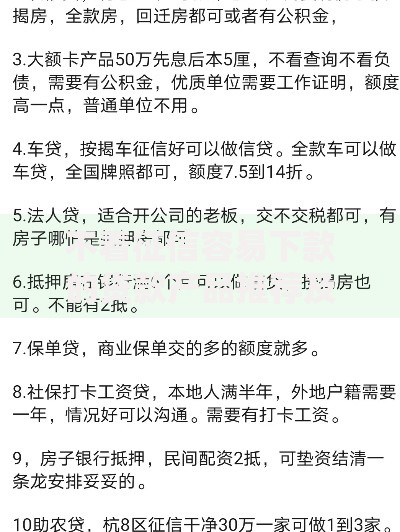

上图为网友分享

在风险防控层面,中短期贷款具有三大优势:

资金占用周期短,降低市场波动风险

还款压力可视化,便于制定收支计划

征信影响可控,避免长期多次查询记录

识别合法平台需验证三大核心要素:

1. 经营许可证:查询银保监会公布的持牌机构名单

2. 利率公示:综合年化利率不得超过36%红线

3. 合同条款:是否存在强制搭售保险等违规行为

通过官方渠道验证时,重点检查平台官网是否公示:

金融业务经营备案编号

资金存管银行信息

客户服务及投诉渠道

建议优先选择接入央行征信系统的平台,这类机构的风控体系更为严谨。

以某头部平台产品为例,3期贷款年化利率为15.8%,6期则降至12.6%,呈现明显的期限溢价规律。但需注意部分平台采用费率幻觉设计:

将服务费拆分为账户管理费、信息费等

采用日利率宣传掩盖真实年化成本

设置阶梯式违约金计算标准

通过实际案例测算发现:

借款5万元分3期偿还,表面月费率0.8%,实际年化利率达17.2%

同等金额分6期,月费率1.2%对应的真实年化利率为23.5%

这揭示出期限与利率的非线性关系,需借助专业计算工具验证。

提前还款的成本效益分析需考虑三要素:

1. 违约金比例:多数平台收取剩余本金1%-3%

2. 已产生利息:等额本息还款前期利息占比高

3. 资金机会成本:闲置资金的理财收益对比

通过数学模型测算发现:

当剩余期限超过总借款期40%时,提前还款通常得不偿失

例如6期贷款在第3期提前结清,实际节省利息可能不足200元

但若平台收取高额违约金(超过剩余利息50%),则建议按期还款。

逾期管理的黄金72小时应对策略:

1. 逾期首日:立即联系平台说明情况,申请宽限期

2. 3日内:筹措最低还款额避免征信记录

3. 7日内:协商个性化分期方案,需书面确认协议

应对催收的法律底线须知:

单日催收电话不得超过3次

禁止向无关第三方透露债务信息

不得使用威胁、侮辱性语言

遇到暴力催收应保留录音证据,及时向地方金融监管部门投诉。

发表评论

暂时没有评论,来抢沙发吧~