信用卡逾期后能否仅偿还本金,是许多持卡人关注的焦点。本文深度解析银行信用卡逾期还款规则,从法律依据、利息计算、协商策略、征信影响等维度,揭示只还本金的操作可能性及潜在风险,帮助持卡人制定科学还款方案。

根据《商业银行信用卡业务监督管理办法》第六十七条规定,信用卡还款需遵循费用清偿顺序原则:优先抵扣逾期1-90天产生的利息、费用和本金;超过90天的逾期则先抵扣本金。这意味着持卡人无法自主选择只还本金,系统会自动按照既定顺序扣款。

实际操作中,仅偿还本金需满足特定条件:

1. 逾期超过3个月且未被起诉

2. 已产生不低于本金的利息和违约金

3. 银行同意协商个性化分期方案

即使达成协议,多数银行仍要求先偿还部分利息。持卡人需特别注意:自行停止支付利息会导致征信记录持续恶化,可能触发法律诉讼程序。

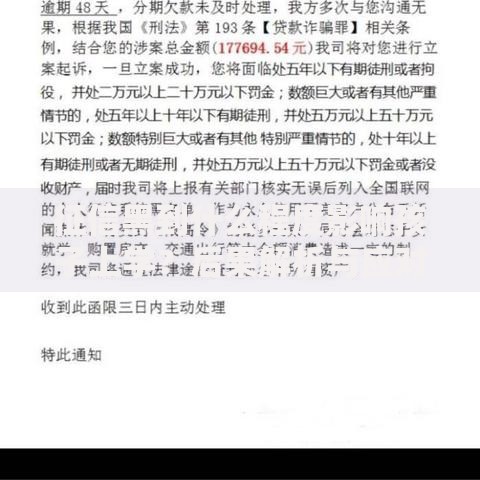

上图为网友分享

信用卡逾期费用包含循环利息和违约金两部分。以本金1万元、日息0.05%、违约金5%为例:

逾期3个月后,总还款额可能达到本金的130%。部分银行采用复利计算方式,导致债务呈指数增长。持卡人可通过查看信用卡章程或致电客服,获取具体计息规则说明。

根据银行业协会统计,协商成功率与逾期时长呈正相关:

逾期1-3个月:成功率<15%

逾期3-6个月:成功率约35%

逾期6个月以上:成功率超60%

成功案例多具备以下特征:提供失业证明、重大疾病诊断书等困难证明,且能承诺后续按时还款。协商时建议采用四步沟通法:表明还款意愿→说明困难原因→提出具体方案→签订书面协议。

单方面停止支付利息可能触发《刑法》第196条信用卡诈骗罪,需同时满足:

1. 透支本金超5万元

2. 经两次有效催收

3. 超3个月未归还

2023年某地方法院判例显示,持卡人王某逾期8.2万元,协商后每月还款5000元仍被起诉,法院最终判决需全额偿还本息。这说明司法实践中,银行债权受保护程度较高。

科学应对逾期应遵循五步处理法:

1. 立即停止最低还款操作

2. 打印未出账单核对明细

3. 计算实际年化利率(APR)

4. 准备困难证明材料

5. 通过官方渠道提交协商申请

特别提醒:与催收人员协商无效,需直接联系银行信用卡调解中心。成功签订个性化分期协议后,仍需注意每期还款日,二次违约将导致协议自动终止。

征信报告显示逾期记录分7个等级:

1: 逾期1-30天

2: 逾期31-60天

...

7: 逾期180天以上

每条逾期记录留存5年,但金融机构更关注近2年记录。某股份制银行信贷政策显示:近12个月有3次以上逾期,贷款利率上浮50%;出现"7"等级记录,直接拒绝信贷申请。

建议采用三层防御体系:

1. 基础防御:设置自动还款+余额提醒

2. 中级防御:保留10%信用额度作应急

3. 高级防御:办理账单分期保险

对于临时资金周转困难,可优先使用信用卡现金分期或账单分期,其年化利率通常低于逾期费用。需特别注意:分期手续费可能按全额收取,提前还款不减免费用。

发表评论

暂时没有评论,来抢沙发吧~