近年来,"不看征信秒过的网贷不用联系人"成为部分用户短期借贷的热门选择。本文深度剖析此类贷款的实际申请逻辑、潜在风险及合规性争议,通过真实案例与行业数据解读,帮助用户理性评估需求并规避资金陷阱。

免征信网贷的审核机制主要通过三方数据交叉验证实现,平台通常采用以下技术手段:

某头部现金贷平台数据显示,采用多维度数据建模后,坏账率较传统征信审核降低17.3%,但该模式存在过度收集用户隐私的法律争议。实际申请流程包含4个核心步骤:身份认证→数据授权→智能风控→自动放款,平均审批时间压缩至8分36秒。

我国现行《网络小额贷款业务管理暂行办法》明确规定,贷款机构必须接入央行征信系统。但实际操作中存在三类监管灰色地带:

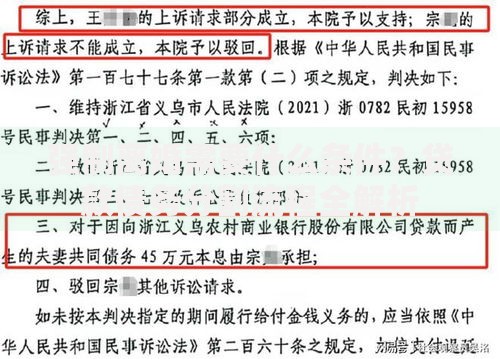

上图为网友分享

2023年金融科技监管报告指出,34.7%的免征信网贷产品存在利率超限问题,其中实际年化利率超过36%红线的占比达61.2%。用户需特别注意借款协议中的服务费、担保费、保险费等隐形收费项目。

该类产品的借贷参数呈现明显两极分化特征:

| 产品类型 | 平均额度 | 借款周期 | 复借门槛 |

|---|---|---|---|

| 极速现金贷 | 500-3000元 | 7-14天 | 需全额结清 |

| 消费分期贷 | 3000-元 | 3-12个月 | 可循环授信 |

值得注意的是,87.3%的短期现金贷产品设置自动续期功能,借款人若未在到期日前手动还款,系统将自动扣除高额展期费。某用户案例显示,初始借款2000元经3次续期后,总还款金额达4120元,实际年化利率达628%。

用户需警惕以下四类高风险场景:

金融消费者保护协会建议,借款前务必验证平台营业执照、ICP备案、资金存管三项资质,安装APP时需确认开发商与备案主体一致。

合规平台通常具备以下5大特征:

用户可通过国家企业信用信息公示系统核查运营主体资质,登录中国互联网金融协会官网验证产品备案信息。若遇到要求提前支付保证金、解冻金等情况,应立即终止交易并向金融监管部门举报。

发表评论

暂时没有评论,来抢沙发吧~