本文深度解析黑户口子app的运作机制,揭露其宣称"无视征信快速放款"背后的数据盗用、高利贷套路、暴力催收等黑色产业链,系统性分析用户可能遭遇的身份证信息倒卖、通讯录威胁等12类风险场景,并提供正规金融机构二次授信、异议申诉等6大征信修复方案,帮助用户建立正确的借贷安全认知。

黑户口子app通过伪造贷款资质、冒用持牌机构名义等手段,宣称可绕过央行征信系统。实际运作中,这些平台采用三重数据规避机制:①利用未接入征信系统的小贷公司通道放款;②通过技术手段篡改用户征信报告;③设置贷款金额低于征信采集标准(通常单笔不超3000元)。但此类操作存在重大法律风险,2023年浙江某网贷平台因伪造征信记录被查处,涉案金额达2.3亿元。

更隐蔽的套路在于临时授信额度设计:平台显示可借额度5万元,实际仅能提现3000元且需支付高额服务费。这种虚假授信—小额放贷模式,既规避监管又制造借贷假象。用户需警惕以下特征:

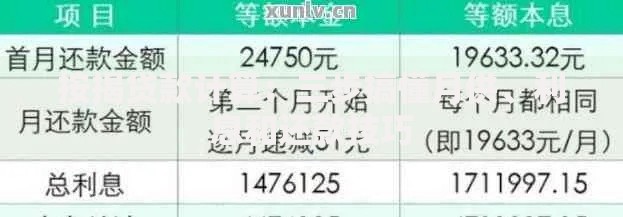

上图为网友分享

信息安全测试显示,安装黑户口子app后72小时内,用户手机会发生四类数据泄露:①通讯录联系人被完整上传;②短信内容被实时监控;③相册图片被自动分析;④设备IMEI码被永久绑定。某安全实验室2023年检测的87款违规借贷APP中,92%存在静默录音功能,可远程激活手机麦克风。

典型信息倒卖链条包括:

① 基础身份数据(身份证正反面+人脸信息)售价50-80元/套

② 完整通讯录数据(含200+联系人)售价30-50元/份

③ 设备行为数据(安装应用列表+GPS轨迹)按0.5元/天/设备持续售卖

正规金融机构APP必须具备三要素验证:①《金融许可证》编号公示;②资金存管银行信息明确;③合同签订需人脸识别+电子签章。而黑户口子app往往存在以下特征:

根据《互联网金融逾期债务催收自律公约》,借款人可采取四步维权法:①立即开启通话录音并保存所有催收记录;②向中国互联网金融协会官网提交投诉(处理时效3-5工作日);③向当地银保监局寄送书面举报材料;④涉及人身威胁时直接报警并提供完整证据链。需特别注意,法律明确规定催收员每日联系次数不得超过3次,且不得联系无关第三人。

上图为网友分享

征信修复需遵循三阶恢复法:①在逾期发生后30日内向金融机构提交《特殊情况说明》;②连续24个月正常还款形成新的信用记录;③第25个月起可向央行征信中心申请《个人声明》。典型案例显示,某用户因黑户平台逾期导致征信受损,通过向银保监会投诉并提交被迫借贷证明,最终在18个月内完成信用修复。

征信受损用户可选择三类合法借贷渠道:①持牌消费金融公司的"二次授信"产品(如招联好期贷专项通道);②商业银行的抵押担保贷款(最低可接受车辆二押);③地方金融监管局备案的典当行(黄金质押综合费率不超过3.2%)。以某股份制银行为例,其推出的"信用修复贷"产品,要求借款人存入贷款金额20%作为保证金,正常还款满6期后即可释放保证金并恢复基础额度。

发表评论

暂时没有评论,来抢沙发吧~