当面临逾期急需元资金周转时,如何选择安全可靠的借贷渠道成为关键。本文深度解析征信受损后的正规借款途径,对比银行、持牌网贷及亲友援助的优劣势,揭露借贷审核核心逻辑,并提供风险防范指南,助您在特殊时期做出理性决策。

征信报告是贷款审批的核心依据,需通过央行征信中心或商业银行渠道获取最新报告。重点查看:①当前逾期金额与持续时间;②历史逾期次数与结清状态;③负债率与还款能力比值。若存在以下情况将大幅降低获批概率:

①连续逾期超90天:属于严重信用污点

②半年内查询记录超6次:反映资金饥渴度

③现有负债超月收入70%:还款能力存疑

建议先处理当前逾期欠款,提供收入流水、社保缴纳证明等补充材料,部分机构接受非恶意逾期申诉。

上图为网友分享

商业银行对征信瑕疵的容忍度呈现差异化特征:

国有大行:原则上拒绝任何当前逾期申请,需待逾期结清满2年

股份制银行:接受1年内不超过3次短期逾期,需提供资产证明

地方城商行:对本地户籍客户放宽标准,允许当前逾期分期重组

信用卡专项分期:部分银行提供账单重组服务,可将元逾期金额转为36期分期,年化利率约15%。需注意该操作会产生分期手续费,且需承诺不再新增逾期。

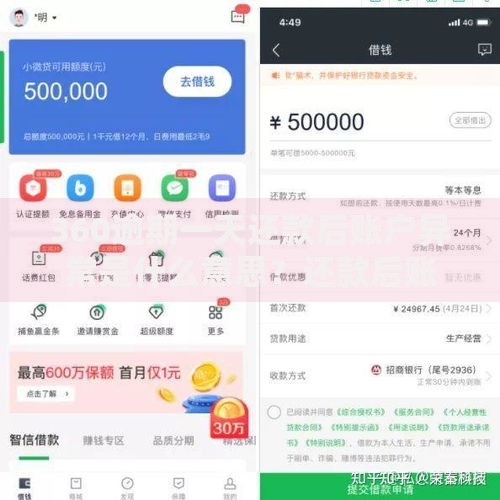

经银监会备案的网贷机构采用智能风控系统,审批规则包含:

上图为网友分享

向熟人借款需遵循三阶沟通法:

第一阶段:说明资金具体用途(如医疗急救、债务重组)

第二阶段:提供书面还款计划,包含收入来源与时间节点

第三阶段:签订规范借据,明确约定:

①借款金额(大写+小写)

②利息标准(不超过LPR4倍)

③担保方式(不动产抵押需登记)

建议通过公证处办理借款合同公证,保障双方权益。

当个人信用受损时,可借助第三方增信:

担保公司合作:需支付贷款金额3-5%的服务费,提供连带责任担保

保单质押贷款:具有现金价值的寿险保单可贷出80%现值

动产质押:黄金、名表等贵重物品典当可快速获取资金

不动产二押:已抵押房产剩余价值可再贷出,需满足:

①首押贷款还款满2年

②房产估值涨幅超30%

③二押利率通常比首押高2-3个百分点

上图为网友分享

警惕以下非法放贷特征:

①利率陷阱:以服务费、保证金等名义变相收取利息,实际年化超36%

②阴阳合同:书面借款金额与实际到账金额不符

③暴力催收:威胁曝光通讯录或伪造法律文书

合规维权途径:

1. 保留所有转账记录与沟通证据

2. 向地方金融监督管理局投诉

3. 涉嫌刑事犯罪的向公安机关报案

4. 通过司法确认程序确认合法本息

发表评论

暂时没有评论,来抢沙发吧~