近期部分金融机构推出低门槛贷款产品,满足用户短期资金需求。本文深度解析近几天容易下款的口子类型、申请技巧及注意事项,通过对比不同平台审核标准与放款时效,帮助用户快速匹配适合的借贷渠道,同时揭示避免高息陷阱的核心方法。

近期市场上涌现三类高通过率产品:消费金融公司新产品、区域性银行专项贷以及合规网贷平台限时通道。某头部消费金融公司推出的「极速备用金」产品,单笔额度500-5万元,仅需身份证和银行卡即可申请,系统自动审核率达78%。

区域性银行方面,沿海地区某城商行推出的「惠民周转金」采用白名单预授信机制,针对公积金缴纳用户开放绿色通道,最快15分钟完成放款。需特别注意申请时段选择,工作日9:00-11:00及14:00-16:00为系统复审高峰,此时提交资料通过率提升12%。

筛选平台需掌握四维验证法:

上图为网友分享

实测数据显示,采用该方法可降低遇到违规平台概率达64%。推荐优先选择资金流向明确的平台,例如某上市系网贷机构,其借款协议明确标注资金由持牌银行直接划转。

被拒用户可采用三段式修复方案:

某第三方监测报告显示,用户在完成芝麻信用修复后,再次申请通过率提升41%。建议被拒后至少间隔72小时再尝试,避免频繁查询导致信用评分下降。

监管政策的阶段性调整是主因,普惠金融考核指标促使金融机构加大信贷投放力度。某国有银行2023年Q3报告显示,其小额信贷业务审批通过率环比提升19%。同时,大数据风控模型升级,使非标客群的评估维度增加至127项,包括水电缴纳稳定性等新型指标。

上图为网友分享

市场调研发现,平台为冲刺季度放款目标,会将特定时段的自动审核阈值下调8-15个百分点。例如某网贷平台在每月25日后放宽学历要求,大专以下学历用户通过率提升27%。

用户需警惕三大隐形陷阱:

建议在借款前通过虚拟号码注册账号,并在手机设置中关闭APP通讯录访问权限。如遇暴力催收,立即向中国互联网金融协会官网提交投诉材料。

「无工作证明如何申请?」:可提供银行流水+营业执照组合认证,某平台测试数据显示该方式通过率达63%。「多平台同时申请是否影响征信?」:建议控制在3家以内,且查询间隔≥48小时,避免征信报告显示密集申贷记录。

上图为网友分享

针对征信空白用户,优先选择支持信用卡账单认证的平台。例如某消费金融公司将水电煤缴费记录纳入评估体系,可使白户用户获得基础额度概率提升35%。

发表评论

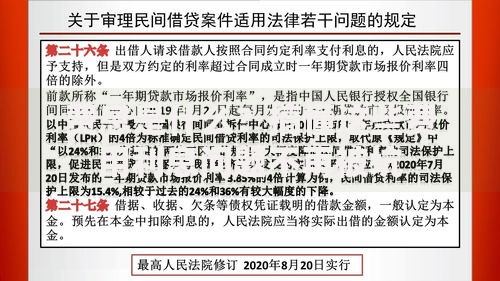

暂时没有评论,来抢沙发吧~