本文针对征信黑户群体的借款难题,深入解析当前市场存在的借贷渠道及潜在风险。从合规金融平台准入条件到民间借贷注意事项,系统性梳理黑户可尝试的融资方式,重点揭示高息陷阱、信息诈骗等常见风险,并提供法律维权指引与信用修复建议,帮助用户做出理性决策。

征信黑户通常指因贷款逾期、信用卡违约等行为被纳入央行征信系统黑名单的群体。根据《征信业管理条例》,不良信用记录保存期限为5年,期间金融机构会严格审核其信贷申请。数据显示,2023年征信系统收录的负面记录主体中,83.7%的借款人因连续逾期超过90天被标记为高风险用户。

商业银行对黑户的贷款审批通过率不足2%,主要卡点包括:

部分用户尝试通过伪造流水、包装资料等方式申请贷款,这种行为涉嫌《刑法》第175条规定的骗取贷款罪,最高可处7年有期徒刑。

持牌金融机构的监管红线明确禁止向黑户放贷,但市场存在三类特殊情形:

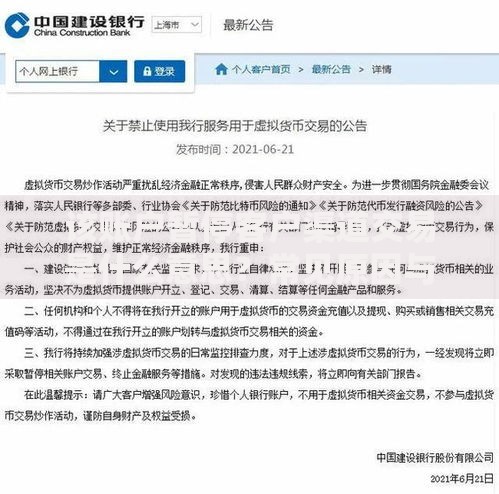

上图为网友分享

需特别注意,银保监会明确规定网络借贷平台不得开展"黑户贷"业务,凡宣称"无视征信秒下款"的机构均涉嫌违规经营。

民间借贷市场存在四大潜在风险:

若必须选择民间借贷,应确保:签订书面合同、约定利率不超过LPR4倍(当前为14.8%)、保留资金流水凭证。

识别非法放贷组织的关键特征:

上图为网友分享

建议借款前通过全国企业信用信息公示系统核查机构资质,确认其经营范围包含"发放贷款"事项。2019年10月后,未取得地方金融监管部门批准证书的机构均属非法放贷组织。

当遭遇非法催收时,可采取以下维权措施:

值得注意的是,即使借款合同无效,根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,本金仍需偿还,但无需支付任何利息。

征信修复的合法方式包括:

上图为网友分享

市场上宣称"花钱洗白征信"的机构均为诈骗,央行已联合公安部查处相关案件涉案金额超5.3亿元。建议黑户群体优先考虑债务重组方案,与债权人协商分期偿还计划。

发表评论

暂时没有评论,来抢沙发吧~