网络信用不良用户(简称"网黑")因征信问题常面临贷款难题。本文从网黑定义、贷款难点、合规平台推荐、申请技巧、风险防范等维度,系统解析当前可用的借款渠道,并揭露行业潜规则,帮助用户安全高效解决资金需求。

网黑主要指因网贷逾期、多头借贷、征信代偿等行为被纳入大数据风控黑名单的用户群体。其判定标准包含三个维度:央行征信记录显示连续逾期超过90天;第三方征信平台(如百行征信)风险评分低于550分;网贷平台共享黑名单库存在多次借款违约记录。

形成网黑状态的核心原因包括:盲目申请多个网贷导致查询记录过多;使用非正规平台造成信息泄露;忽视还款日导致意外逾期等。值得注意的是,部分用户因身份盗用或平台系统错误被误判为网黑,这种情况可通过申诉机制解除风险标签。

网黑群体面临四大借贷障碍:

1. 准入限制:90%银行及持牌机构直接拒绝申请

2. 额度压缩:获批金额通常为正常用户的10-30%

3. 利率上浮:年化利率普遍达到24%-36%法定上限

4. 担保要求:需提供抵押物或第三方担保

上图为网友分享

突破限制的核心策略在于优化申请资料:使用实名制超过6个月的手机号;绑定工资流水卡作为收款账户;提供持续性收入证明(如社保缴纳记录)。同时应避免短期内集中申请,建议每月尝试不超过3个平台。

根据2023年第三方监测数据,以下五类平台通过率较高:

重点推荐三个实测平台:

1. 招联好期贷:黑名单用户最高可借2万元,需验证公积金账户

2. 平安氧气贷:保单质押模式下额度达10万,年化利率15%起

3. 微粒贷周转金:微信支付分650以上用户享优先审核通道

提升审批通过率的五大关键操作:

1. 资料包装术:工作单位填写大型企业分公司或加盟店

2. 设备指纹管理:清除浏览器缓存、关闭定位权限

3. 申请时间选择:工作日上午10-11点提交成功率提升20%

4. 联系人设置:预留半年以上通话记录的联系号码

5. 还款能力佐证:上传支付宝年度账单或微信零钱流水

上图为网友分享

特殊场景下的应对策略:若遇人工智能电话回访,需在3秒内准确回答预设问题;遇到人脸识别失败时,应选择自然光线下保持静止2秒完成验证。

需警惕的四大高风险平台特征:

防范措施包含:

查验平台ICP备案和金融牌照

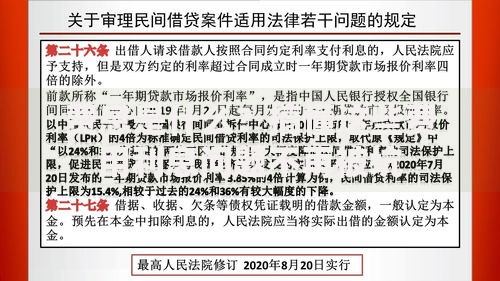

使用天眼查确认经营异常风险

要求出具完整合同条款(重点查看第7、12条)

通过银行存管账户进行资金往来

Q:征信修复机构是否可信?

A:根据央行83号文规定,任何机构不得违规修改征信记录,正规逾期处理需通过金融机构异议申诉流程。

上图为网友分享

Q:被执行人员能否申请贷款?

A:限高人员仅能申请特定场景贷,如法律允许的医疗救助贷款,需提供法院出具的限制消费令及医院诊断证明。

Q:网贷记录何时自动清除?

A:根据《征信业管理条例》,不良记录自结清之日起保留5年,但大数据风控平台的共享信息可能永久留存。

发表评论

暂时没有评论,来抢沙发吧~