面对突发资金需求时,如何快速找到安全可靠的借款渠道成为关键。本文深度解析"简单借的口子在哪里找"的核心问题,从正规平台筛选标准到申请技巧,系统梳理不同场景下的解决方案,并提供风险防范指南,帮助用户在合规范围内高效解决资金周转难题。

所谓"简单借的口子",特指那些申请流程便捷、审批效率高且准入门槛较低的借款渠道。这类渠道通常具备三大核心特征:一是线上操作,用户通过手机APP或网页即可完成全流程操作;二是快速放款,多数平台承诺30分钟内完成审批到账;三是基础条件宽松,通常只需提供身份证、银行卡和基本信用信息。但需特别注意,真正的合规平台会严格执行年利率36%以下的监管要求,且必须展示金融业务许可证编号。

在寻找借款渠道时,必须通过以下五维验证体系确保安全性:

特别提示:凡要求提前支付保证金、刷流水的一律视为诈骗,应立即终止交易并报警。

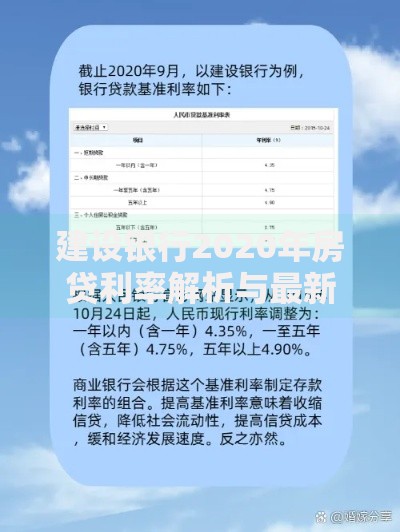

上图为网友分享

当前市场上合规的借款渠道可分为三大类别:

以某银行快贷为例,申请流程为:登录手机银行→信用评估→额度审批→电子签约→资金到账,整个过程通常30分钟内完成。建议优先选择银行系产品,其资金成本更低且监管更严格。

提高审批通过率需要系统化准备:

实测数据显示,完成上述优化的用户,审批通过率可提升40%以上。但需注意避免短期内频繁申请,30天内征信查询次数超过3次将影响评分。

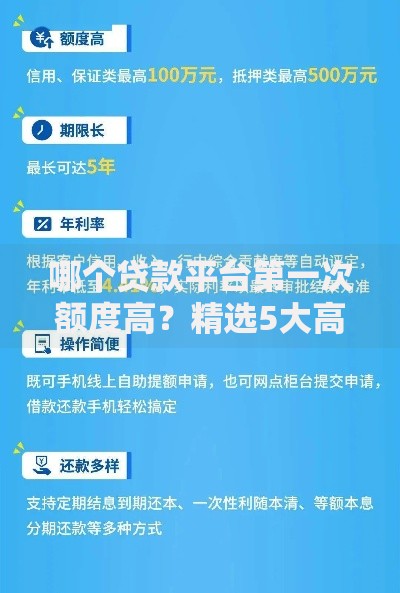

上图为网友分享

资金借贷涉及重大财务决策,必须警惕以下三类风险:

建议每月10号前检查所有借贷平台的还款计划,使用自动扣款+日历提醒双重保障。如遇还款困难,应主动联系平台协商延期方案,切勿采用"以贷养贷"的危险方式。

通过系统了解正规借款渠道的筛选方法、申请策略及风险管理,用户可建立起科学规范的借贷决策体系。牢记借贷的核心原则:量入为出、理性消费、合规操作,方能在解决资金需求的同时守护个人信用资产。

发表评论

暂时没有评论,来抢沙发吧~