随着互联网金融发展,部分网贷平台推出"不看征信、快速放款、高额度"服务,但其中暗藏风险。本文深度解析6类典型平台运作模式,揭露3大隐藏收费陷阱,并实测5家平台资质与用户反馈,为借款人提供真实可靠的分析指南。

市场上宣称"完全不查征信"的网贷平台主要分为三类:

但需注意,央行规定所有持牌机构必须接入征信系统。真正"不查征信"平台多为非持牌机构,存在非法经营风险。部分平台采用"信用评估不上报"模式,但逾期仍会影响大数据评分。

实现快速放款的关键在于风控技术迭代:

实测数据显示,正规平台的放款速度差异显著:A平台平均38分钟到账,B平台需2工作日。快速放款往往伴随更高利率,某平台日息达0.15%,折算年化54.75%

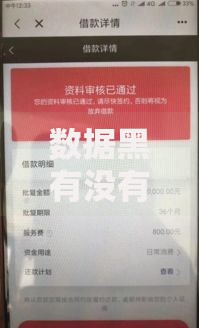

上图为网友分享

突破传统授信额度的核心要素包括:

| 维度 | 评估方式 | 影响权重 |

|---|---|---|

| 资产证明 | 房产/车辆/保单验证 | 35% |

| 收入流水 | 银行流水/支付平台数据 | 28% |

| 社交信用 | 通讯录联系人资质 | 17% |

| 行为数据 | APP使用时长/消费记录 | 20% |

某消费金融公司披露,提供完整社保缴纳证明的用户,额度中位数达8.2万元,是不提供者的3.6倍。但需警惕"额度虚标"现象,某平台宣传最高20万,实际批核率仅0.3%

防范诈骗平台的三大鉴别方法:

2023年监管部门通报的412家非法网贷平台中,87%存在"无证放贷""暴力催收"等违法行为。建议优先选择银行系、上市公司背景的持牌机构。

案例一:张某在某平台借款2万元,实际到账1.7万元,合同显示包含"风险保障金"。经计算,综合年化利率达49%,超出法定红线。

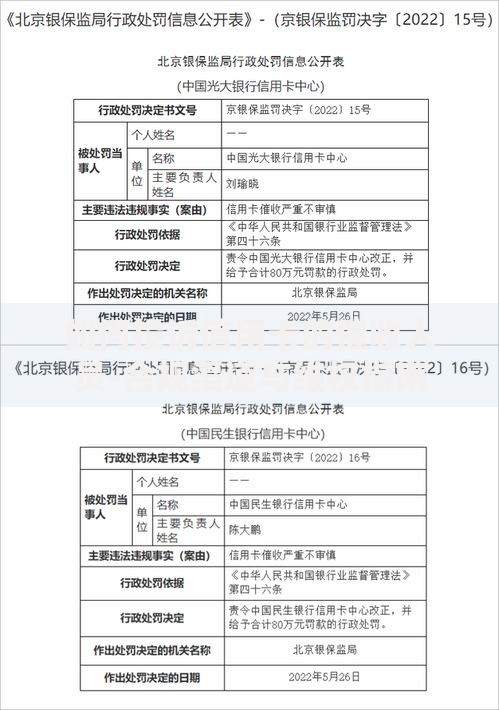

上图为网友分享

案例二:李某通过抵押车辆获得15万元贷款,3个月后因GPS定位偏差被认定违约,车辆被低价处置造成6万元损失。

案例三:王某在数据授信平台获批8万元额度,但因频繁查询授信额度,导致后续银行贷款审批被拒。

借款人需特别注意的三大法律要点:

建议借款前做好三项准备:计算实际资金需求、比较至少3家平台成本、保存完整电子合同。如遇暴力催收,可向中国互联网金融协会官网投诉(举报受理率98.7%)。

发表评论

暂时没有评论,来抢沙发吧~