随着微信贷款大额口子推出,用户可通过社交平台快速获得10-50万授信额度。本文深度解析该服务的申请流程、资质审核要点、利息计算方式及风险防范策略,同时对比传统银行贷款优势,帮助用户制定个性化融资方案。

微信贷款大额口子主要面向三类核心用户:中小微企业主、个体工商户以及具有稳定收入的工薪阶层。系统通过多维数据评估,包括但不限于:

特别针对电商从业者推出专项评估模型,入驻主流平台的商家可凭店铺经营数据获得额度加成。值得注意的是,新注册微信账号需满足24个月以上活跃度要求,且近半年无重大违规记录。

审批流程采用AI智能+人工复核双机制,重点考察以下五个维度:

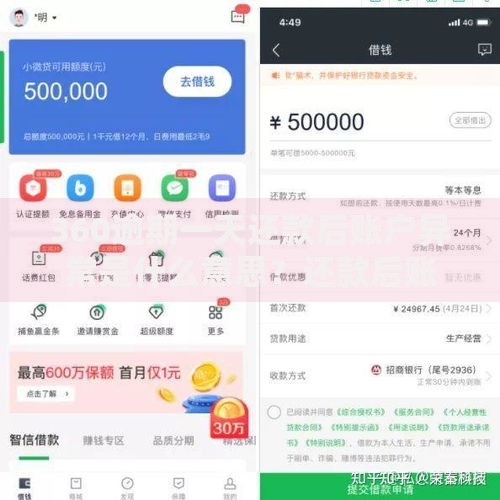

上图为网友分享

优化申请材料的三大技巧:① 选择工作日上午10点提交申请 ② 提前完善微信商户认证信息 ③ 保持账户余额日均5000元以上。建议分阶段申请,初始额度获批后可通过补充材料提升30%-50%额度。

利率定价采用LPR+风险定价模型,表面年化利率7.2%-18%区间内包含多项费用:

| 资金使用费 | 按日计息0.02%-0.05% |

| 账户管理费 | 月收借款金额0.5% |

| 提前还款违约金 | 剩余本金3%-5% |

重点注意等本等息与等额本息的区别,前者实际资金成本高出约40%。建议选择随借随还模式,并通过微信支付流水获取利率折扣券。优质客户可申请将部分利息转为服务费抵扣税款。

相较于传统银行贷款,微信大额贷款在三个层面形成差异化优势:

上图为网友分享

但需注意单笔限额50万的政策红线,大额资金需求需拆分成多笔申请。与银行联合贷款模式下,最高可突破200万额度限制,但需要提供央行征信报告及抵押物评估证明。

资金安全方面需重点防范:① 钓鱼网站伪造申请入口 ② 中介收取高额服务费 ③ 过度负债引发的连锁反应。建议采取以下措施:

定期检查中国人民银行征信报告,发现异常查询记录立即冻结账户。建议设置单日支付限额,并与常用收款方建立白名单机制。

案例1:餐饮连锁品牌通过微信流水获批45万,用于中央厨房设备升级,6期还款压力测试显示月还款额占营收12%。

案例2:跨境电商卖家使用海外仓质押获得30万额度,资金周转效率提升40%。

案例3:自由职业者凭借公众号广告收入证明获取20万授信,采用按需支用模式节省利息支出。

上图为网友分享

不同行业应制定差异化还款计划,制造业建议选择等额本金,服务业适用先息后本,出口贸易商可申请汇率对冲专项产品。

发表评论

暂时没有评论,来抢沙发吧~