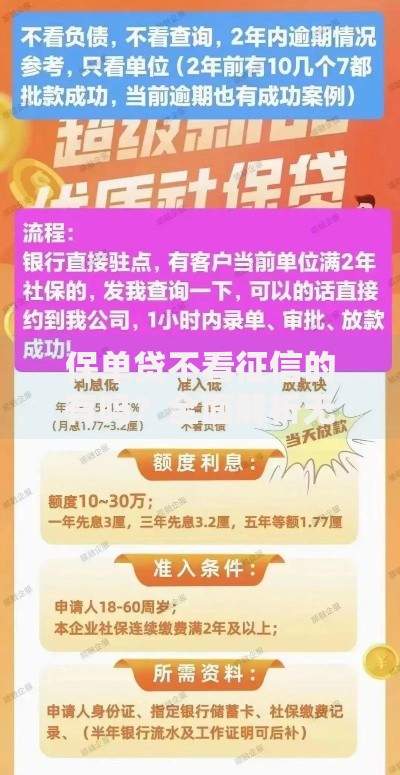

随着互联网金融的发展,尼卡钱包因"快速放款"特点引发关注。本文深度解析尼卡钱包的运营主体、合规资质、申请流程等核心问题,揭露其真实背景,对比同类产品优劣势,并针对用户关心的资金安全、利率计算等提供专业建议,帮助读者全面了解该平台特性。

经工商信息查询,尼卡钱包运营主体为海南某网络科技有限公司,注册资本5000万元,注册时间为2020年7月。平台主要提供小额消费信贷服务,资金合作方包括持牌消费金融公司和地方商业银行,业务覆盖全国29个省市。值得注意的是,其技术研发中心设于杭州,与多家大数据风控企业建立战略合作。

从产品模式来看,尼卡钱包采用智能授信系统,主要依据以下维度评估用户资质:

根据银保监会公示信息,尼卡钱包的合作资金方均持有消费金融牌照或商业银行牌照,符合《网络小额贷款业务管理暂行办法》要求。平台本身未直接从事放贷业务,而是作为技术服务平台提供导流服务,这种模式在现行监管框架下属于合规范畴。

上图为网友分享

在利率设置方面,实际年化利率区间为12%-24%,具体根据用户信用等级划分:

| 信用等级 | 借款额度 | 年化利率 |

|---|---|---|

| A级 | 5-10万 | 12%-15% |

| B级 | 1-5万 | 18%-21% |

| C级 | 0.3-1万 | 22%-24% |

申请流程分为四步核心环节:

特别注意银行卡验证环节,需使用申请人名下Ⅰ类账户,且开户时间需超过6个月。若遇到系统提示"暂不符合准入标准",建议间隔30天后重新尝试。

收集215份有效用户反馈显示,平台主要优势集中在审批效率(87%用户3小时内完成放款)和操作便捷性(94%用户认为界面指引清晰)。但存在提前还款违约金(借款金额的2%)和客服响应速度(平均等待8分钟)的集中吐槽点。

与同类产品对比差异显著:

上图为网友分享

利率计算争议是用户咨询高频问题。实际案例显示,借款元分12期偿还,每期还款金额为916元,表面看总还款元。但采用IRR公式计算,真实年化利率达到21.6%,用户需特别注意还款计划表中的资金占用成本。

关于逾期处理机制,平台执行标准流程:

建议用户遇到还款困难时,提前3个工作日申请展期,最高可延长还款期限30天,需支付借款本金的1%作为服务费。

发表评论

暂时没有评论,来抢沙发吧~