随着金融科技的发展,不少借款人开始关注不上征信且审批便捷的贷款平台。本文深入解析此类产品的运作逻辑,盘点真实可靠的借贷渠道,同时揭示潜在风险与使用技巧,帮助用户在满足资金需求的同时保护个人信用安全。

对于征信记录存在瑕疵的借款人而言,传统金融机构的严格审核机制往往成为融资障碍。部分用户因以下特殊需求选择此类平台:

但需注意,真正合规的非征信平台会通过多维风控模型替代央行征信,例如分析运营商数据、电商消费记录等替代性信用信息。

借款人可通过三大核心方法验证平台属性:

典型案例显示,某些平台虽宣称不查征信,但实际通过关联公司获取用户信用数据。建议优先选择明确披露《非征信数据使用声明》的平台。

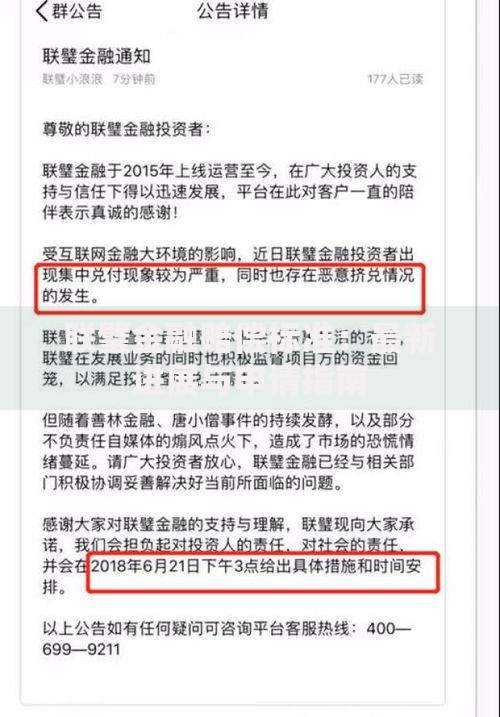

上图为网友分享

此类贷款可能涉及以下七类常见隐患:

建议借款人通过国家企业信用公示系统核查平台运营资质,并保存完整的借贷凭证。

基于市场调研与用户反馈,筛选出三类相对合规的非征信贷款渠道:

| 平台类型 | 代表产品 | 额度范围 | 审批时效 |

|---|---|---|---|

| 消费分期 | 某商城白条 | 500-元 | 实时审批 |

| 数字银行 | 某民营银行极速贷 | 1000-元 | 2小时放款 |

| 助贷平台 | 某金融信息服务平台 | 3000-元 | 智能匹配 |

需特别关注各平台的实际年利率公示情况与用户协议更新频率,优先选择信息披露透明的机构。

上图为网友分享

提升通过率的三大实操策略:

同时建议借款人建立三线防御机制:设置还款提醒闹钟、保留资金流水凭证、定期查询大数据报告,有效防范未知风险。

Q:不上征信是否等于不用还款?

A:任何合法债务均需履行偿还义务,部分平台会通过诉讼等法律途径追偿。

Q:如何避免影响未来房贷申请?

A:建议控制非征信贷款笔数,单平台借款金额不超过月收入3倍,保持6个月以上良好还款记录。

上图为网友分享

Q:大数据风控的追溯期有多久?

A:主流第三方数据服务商的追溯周期通常为12-24个月,个别行为数据可能永久留存。

发表评论

暂时没有评论,来抢沙发吧~