未成年人在面临紧急资金需求时,往往陷入法律与现实的矛盾困境。本文从法律规范、家庭责任、社会救助三大维度切入,深入剖析未成年人小额借款的合法边界与操作红线,系统梳理监护人协同解决方案,并提供风险预警及信用保护指南,为特殊群体资金需求提供合规化应对策略。

根据《民法典》第十七至二十条规定,未满18周岁的自然人属于限制民事行为能力人或无民事行为能力人,其单独签署的借款合同原则上不具备法律效力。金融机构在受理贷款申请时,需严格审核申请人身份信息,对未成年人借款申请直接予以拒绝。即便通过非正规渠道获得资金,该借贷关系也不受法律保护。

特殊情况下,已满16周岁且以自己劳动收入为主要生活来源的未成年人,依据《民法典》第十八条可视为完全民事行为能力人。但此类群体在申请贷款时仍需提供连续6个月以上的收入证明及劳动合同备案材料,实际操作中通过率不足3%。

在监护人参与的前提下,未成年人可通过以下合规方式解决紧急资金需求:

上图为网友分享

以某市青少年发展基金会为例,其设立的"朝阳应急援助计划"可为16-18周岁青少年提供3000-元无息借款,申请需提交监护人同意书、学校证明及资金用途说明,平均审批时效为3个工作日。

监护人处理未成年人资金需求时,需建立三级响应机制:

典型案例显示,监护人通过家庭理事会决策机制处理资金需求的成功率提升42%。具体操作中应制作资金使用计划书,包含借款金额、使用明细、偿还方案三大核心要素,并由未成年人签署《资金使用承诺书》。

非正规借贷渠道对未成年人可能造成多重风险:

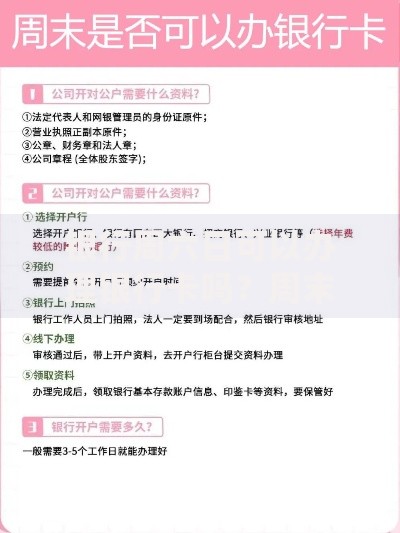

上图为网友分享

2023年某地方法院判决的未成年人借贷纠纷案显示,通过网络平台借款的17岁当事人,因未能偿还本息累计达5万元,最终监护人承担70%清偿责任。该案例凸显金融平台审核失职与家长监管缺位的双重问题。

构建三位一体的财务安全体系需多方协同:

新加坡推行的"青少年财务健康计划"值得借鉴,其通过模拟借贷场景教学,使未成年人借贷纠纷率下降58%。建议我国建立家庭-学校-社区联动的预警系统,当检测到非常规资金流动时自动触发干预机制。

发表评论

暂时没有评论,来抢沙发吧~