近年来,不上征信的借款软件在金融市场快速扩张,其低门槛、高便捷性吸引大量用户。本文深度剖析此类平台的运营模式、潜在风险及监管挑战,揭示其背后隐藏的金融生态链,并为用户提供理性借贷的实用建议。

2023年第三方数据显示,非征信类借贷APP月活用户突破8000万,较三年前增长300%。这类平台主要通过大数据风控替代央行征信,服务对象集中于:

典型代表如某分期平台,其借款流程仅需3分钟:身份证拍照+通讯录授权+人脸识别,最高可获5万元额度。但调研发现,78%用户实际借款利率超36%年化,远高于持牌机构水平。

根本原因在于传统金融服务的结构性缺口:

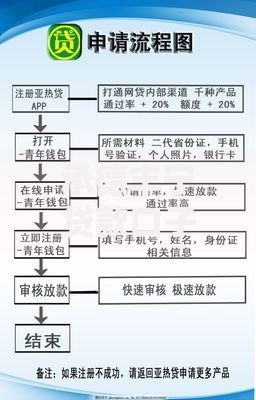

上图为网友分享

典型案例中,某借贷APP通过分析用户夜间使用时长和充电频次建立信用模型,其坏账率竟控制在8%以内,验证了替代数据的有效性。

表面便利背后潜藏三重危机:

更值得警惕的是,地下数据黑市已形成完整产业链:从信息采集、模型训练到客源买卖,单个用户画像可售至200元。

当前监管存在三大难点:

2023年某地查处的典型案例显示,某平台利用区块链智能合约自动执行债务,全程规避人工干预,导致监管介入时已形成20亿元资金池。

上图为网友分享

建议采取四步鉴别法:

某用户通过上述方法,成功识别出某平台的阴阳合同陷阱:表面借款合同利率合规,但附加的会员协议包含高额服务费。

行业将呈现三大趋势:

某金融科技公司的最新实践显示,其与征信机构合作开发的替代数据评分模型,已帮助32万用户建立正规信用记录,实现从灰色地带向主流金融的跨越。

发表评论

暂时没有评论,来抢沙发吧~