当网贷平台声称将下发催收函时,借款人常陷入法律认知盲区与应对焦虑。本文深度解析催收函的法律效力边界,拆解从函件接收、证据留存到权益救济的全流程操作,并提供金融机构合规催收的监管标准对照,帮助借款人构建系统性应对策略。

催收函本质是非司法催告文书,其法律效力取决于内容合规性。根据《互联网金融逾期债务催收自律公约》第十七条,合规催收函必须包含:

实践中需警惕三类违法催收函:使用伪造公章的虚假函件、包含威胁性语言的恐吓函、未明确债务构成的模糊函。2023年某地方法院判例显示,未分离计算本息的催收函被判定为无效债务主张凭证。

第一步:信息真实性核验

通过国家企业信用信息公示系统核查发函机构经营状态,比对公章与备案信息一致性。若为电子函件,需验证数字证书颁发机构是否在工信部白名单内。

第二步:债务关联性确认

调取央行征信报告和网贷大数据,确认该笔债务在征信系统的记录状态。特别注意利率换算年化率是否超过LPR4倍,超出部分可主张债务无效。

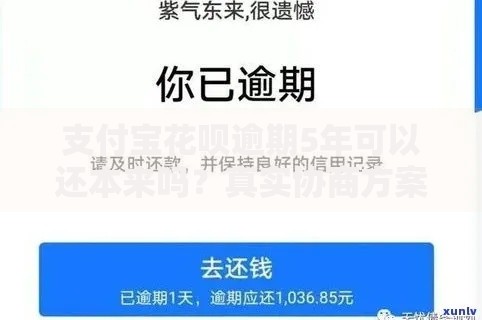

上图为网友分享

第三步:时效性法律评估

根据《民法典》第一百八十八条,普通债务诉讼时效为3年。需核实首期还款日期,若已超过时效期可书面主张时效抗辩权。

借款人需建立信息核查清单,重点验证:

某消费金融公司因在催收函中混算利息与违约金,被法院判定需重新核算债务金额,借款人获赔超额支付部分的130%赔偿。

协商过程需遵循证据留存原则:

专业处理案例显示,采用阶梯式还款提案成功率提升47%,即首期偿还合规本金,后续按收入比例分期支付法定利息。

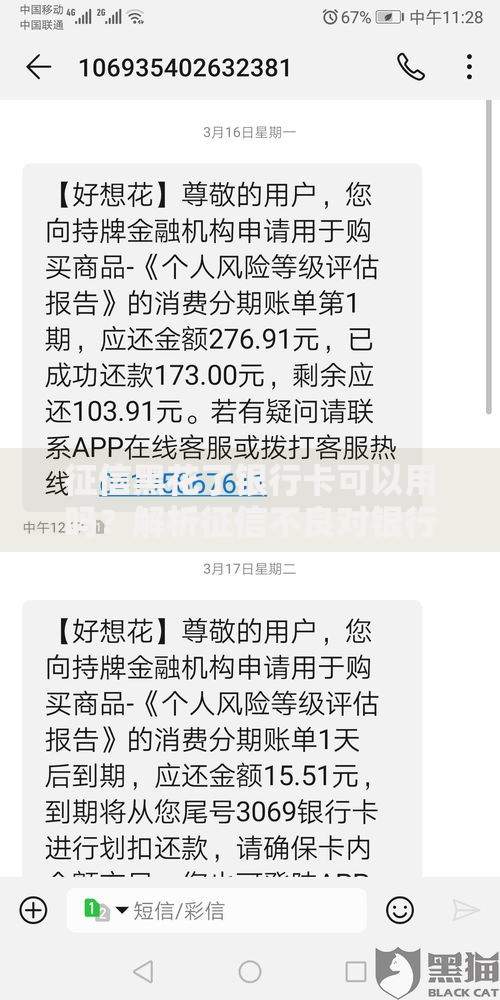

上图为网友分享

遭遇暴力催收时需及时固定:

2022年某胜诉案例中,借款人通过基站定位记录证明催收方跨区上门,违反《催收自律公约》地域限制条款,获判精神损害赔偿。

当协商未果时,可启动:

专业律师建议,对于多平台债务可采用合并清偿策略,优先处理年化利率超24%的债务,同时保留生活必需费用的司法豁免权。

发表评论

暂时没有评论,来抢沙发吧~