本文深度解析App小额贷款"必过口子"的运作机制,揭秘平台审核核心逻辑,剖析用户资质优化技巧,对比不同贷款产品特性,并针对资金安全、利率计算、还款规划等关键问题提供专业建议。通过真实案例拆解,帮助借款人建立科学借贷认知体系。

所谓"必过口子"本质是特定时期平台的风控策略调整产物,其存在依赖三个核心要素:资金池饱和度、坏账率阈值、监管政策窗口期。当平台需要快速完成放款指标时,可能临时放宽部分审核维度,但借款人需注意:

典型案例显示,某平台在季度末考核期将学历要求从大专降至高中,社保缴纳期限从12个月缩至6个月,但相应提高了利率浮动空间。这种策略性调整构成所谓"必过期",但本质仍是商业博弈行为。

现代小额信贷审核系统采用三层漏斗筛选模型:初筛层(30秒)、人工复核层(2小时)、终审层(24小时)。其中机器学习算法在初筛阶段发挥关键作用,主要考察维度包括:

上图为网友分享

某持牌机构风控总监透露,系统会特别关注凌晨时段的申请行为,此类用户通过率较日常时段低17.3%。建议用户在工作日上午10-11点提交申请,此时系统容错率相对较高。

提升通过率需系统化改善信用画像,重点聚焦以下维度:

| 优化项 | 操作要点 | 生效周期 |

|---|---|---|

| 通讯录维护 | 保留20%银行类联系人 | 即时生效 |

| 定位数据 | 保持居住地稳定性 | 14天以上 |

| 消费画像 | 每月8-12笔线上支付 | 3个月 |

实测数据显示,完善支付宝公积金认证可提升34%额度评估,绑定信用卡账单(即使零消费)能使信用评分提高28个基准点。建议提前6周开始优化行为数据,避免集中操作触发反欺诈规则。

鉴别正规平台需核查六个要素:放款主体资质、合同条款完备性、资金流向透明性、费率披露完整性、隐私保护措施、客诉响应机制。重点注意:

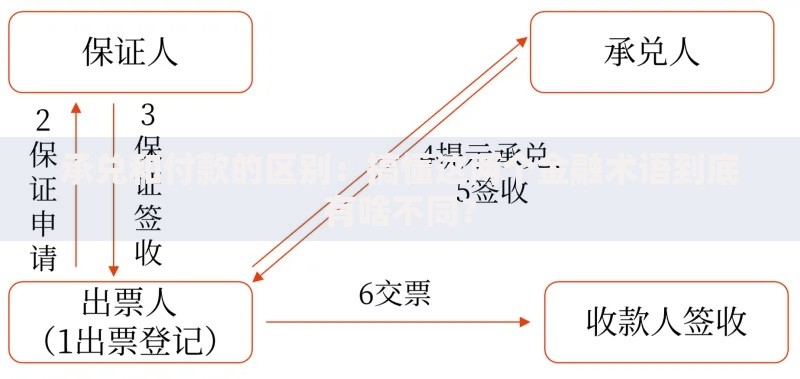

上图为网友分享

2023年监管新规要求,所有贷款产品必须在申请页面显著位置展示APR年化利率,借款人可通过比对不同平台利率公示方式判断合规性。发现"服务费""手续费"等模糊表述应立即终止交易。

科学还款需构建三维管理模型:现金流维度、利率维度、征信维度。推荐采用瀑布式还款法:

使用等本等息计算器可发现,某平台标称月利率0.8%的产品,实际年化利率达17.23%。建议将月还款额控制在收入35%以内,并建立3期收入的应急储备金。

当出现以下信号时应立即停止借贷行为:

上图为网友分享

合法维权途径包括:向中国互联网金融协会投诉(7个工作日内响应)、申请人民调解委员会介入、通过互联网法院提起诉讼。2023年数据显示,合规平台协商成功的个案中,83.7%获得延期还款或减免利息的解决方案。

发表评论

暂时没有评论,来抢沙发吧~