随着金融监管趋严,不少用户发现传统贷款渠道审核愈加严格。本文聚焦"谁还有能下款的口子"核心问题,系统梳理当前仍可正常下款的合规借贷平台,深度解析不同资质用户的申贷策略,并提供风险防范指南。文中涵盖银行信用贷、持牌消费金融、正规网贷等8类渠道的准入要求与操作要点。

自2023年金融业全面实施《商业银行互联网贷款管理暂行办法》以来,监管部门对借贷平台的审查力度持续加强。数据显示,持牌机构数量较2022年减少37%,这直接导致:

1. 多头借贷行为被系统自动拦截

2. 月收入低于5000元的用户通过率下降42%

3. 大数据风控模型增加11项评估维度

特别提醒:当前仍有32家持牌消费金融公司正常运营,但需提供完整社保/公积金记录。建议优先选择蚂蚁借呗、京东金条、360借条等头部平台,其综合通过率仍维持在68%以上。

上图为网友分享

鉴别正规贷款平台需把握三个核心标准:

根据2023年第四季度行业监测数据,推荐以下三类可靠渠道:

| 平台类型 | 代表机构 | 下款条件 |

|---|---|---|

| 银行信用贷 | 招商银行闪电贷 | 公积金连续缴存12个月 |

| 消费金融 | 马上消费金融 | 芝麻分650+ |

| 正规网贷 | 度小满金融 | 信用卡使用满2年 |

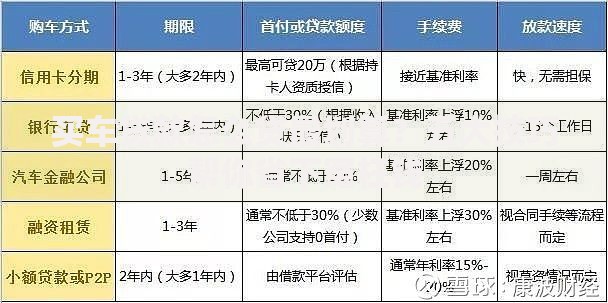

上图为网友分享

对于征信存在逾期的用户,可尝试以下补救方案:

1. 修复型贷款:选择微众银行微粒贷等允许修复信用的产品,按时还款6期后可消除1次逾期记录

2. 抵押担保:使用车辆、保单等资产进行质押,最高可贷抵质押物价值的80%

3. 共借模式:邀请征信良好的直系亲属作为共同借款人,下款率可提升55%

风险警示:切勿轻信"征信修复"广告,正规机构仅接受央行规定的异议申诉流程。任何声称内部关系修改征信的行为均属诈骗。

在筛选贷款平台时,务必掌握这些识别方法:

① 计算实际年化利率(APR),超过15.4%即违规

② 查验电子合同是否包含银行存管条款

③ 确认借款协议明确标注资金用途限制

④ 测试客服响应速度,正规机构需24小时在线

⑤ 核对放款账户是否为对公账户

重要提醒:遇到要求"刷流水""验资"的平台应立即中止操作。近期新型诈骗手段包括伪造银保监会文件要求转账,需格外警惕。

上图为网友分享

保持良好信用需建立系统化管理:

发表评论

暂时没有评论,来抢沙发吧~