购买摩托车时选择不上征信的贷款方式,可能面临无法积累信用记录、高息陷阱及法律风险等问题。本文深入探讨其具体影响、潜在隐患及合规解决方案,帮助消费者理性选择融资渠道并规避风险。

选择不上征信的摩托车贷款方式,最直接影响是无法建立信用档案。央行征信系统记录着个人与金融机构的所有借贷往来,正规车贷的按时还款记录可累计信用积分。根据银保监会2023年数据,未接入征信系统的贷款机构占市场份额的17%,这类交易不会体现在个人征信报告中。

长期使用非征信贷款可能导致信用空白,影响未来房贷、信用卡等金融业务申请。银行在审批大额贷款时,通常要求申请人提供至少2年的信用记录。值得注意的是,部分金融机构会通过大数据风控系统捕捉非征信借贷信息,这些隐形数据同样会影响综合信用评分。

非正规贷款渠道常见风险包括:

某省会城市市场监管部门2023年查处的案例显示,某摩托车经销商捆绑销售的贷款产品实际综合成本达到本金的2.3倍。消费者签订合同时往往忽略债权转让条款,导致后期遭遇第三方催收公司的骚扰。

上图为网友分享

辨别正规贷款渠道需掌握三要素:

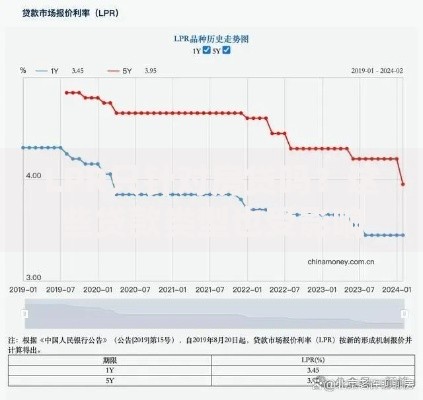

建议优先选择银行直贷或持牌消费金融公司,这些机构不仅受银保监会监管,其利率标准也严格遵循LPR四倍上限规定。以当前1年期LPR3.45%计算,合法年利率不得超过13.8%。

频繁使用非征信贷款可能在以下场景引发问题:

某股份制银行风控负责人透露,他们通过交叉验证方式核查申请人真实负债:比对银行流水中的还款记录、电商平台消费数据、社保公积金缴纳基数等,非征信贷款导致的收支异常可能直接触发系统预警。

策略一:建立混合信用档案

在保持征信贷款记录的同时,可适量使用蚂蚁花呗、京东白条等接入百行征信的消费信贷工具,形成多维度的信用证明。

上图为网友分享

策略二:完善财务佐证材料

保留非征信贷款的完整还款凭证,包括电子回单、转账记录、结清证明等,在申请大额贷款时作为补充材料提交。

策略三:主动信用修复

通过央行征信中心官网申请添加个人声明,说明特殊借贷情况。部分商业银行提供信用培养计划,帮助用户通过定期储蓄、理财等方式提升信用评级。

2023年某地法院审理的购车贷款纠纷案中,消费者因未核实放贷方资质,陷入"套路贷"陷阱。法院判决依据显示:

该案例揭示消费者需提高证据留存意识,包括通话录音、聊天记录、现场录像等。遭遇侵权时应及时向金融调解中心(电话)或公安机关报案,而非私下协商解决。

发表评论

暂时没有评论,来抢沙发吧~