随着金融需求多样化,部分用户关注“不查征信且百分百通过”的借款平台。本文深度解析此类平台的运作逻辑、正规渠道筛选方法及潜在风险,并提供避坑指南,帮助用户在满足资金需求的同时保障权益。

目录导读

- 哪些平台宣称不查征信且通过率高?

- 如何判断平台是否正规可靠?

- 不查征信借款存在哪些风险?

- 特殊借款渠道的运作逻辑解析

- 借款申请被拒后的应对策略

一、哪些平台宣称不查征信且通过率高?

当前市场存在三类特殊借款渠道:

- 持牌小额贷款公司:部分地方性小贷机构采用内部风控系统,通过社保、公积金等替代数据评估信用

- P2P转型平台:个别合规经营的网络借贷平台采用大数据交叉验证,弱化征信查询环节

- 消费金融产品:某些场景化分期服务通过交易数据授信,例如电商平台的白条类服务

需特别注意,宣称"绝对通过"的平台往往存在利率虚标、隐藏费用等问题。正规机构虽不查央行征信,但会通过多维数据建立用户画像,实际通过率仍与资质挂钩。

二、如何判断平台是否正规可靠?

鉴别平台合规性的五大核心要素:

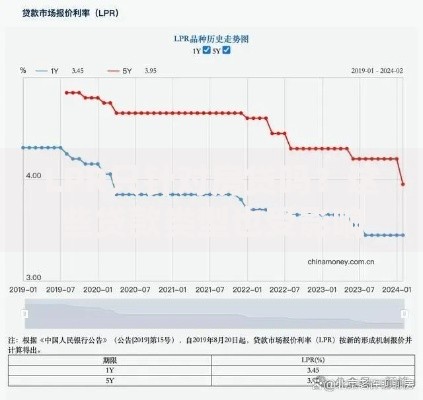

上图为网友分享

- 经营资质核查:通过全国企业信用公示系统验证营业执照,金融业务需具备地方金融管理局备案

- 资金存管机制:查看是否与商业银行合作资金存管,避免资金池操作

- 合同条款审查:重点关注年化利率计算方式、提前还款规则及违约责任

- 用户评价分析:跨平台收集用户反馈,特别注意投诉集中领域

- 技术安全防护:查验网站SSL证书及隐私政策,确保个人信息安全

建议优先选择接入互联网金融协会信息披露平台的机构,此类平台需定期披露经营数据,合规性更有保障。

三、不查征信借款存在哪些风险?

此类借款模式潜藏多重风险需警惕:

- 资金成本陷阱:部分平台通过服务费、管理费等形式变相提高利率,实际年化可达36%以上

- 数据安全威胁:非持牌机构可能存在过度收集生物特征、通讯录等敏感信息

- 债务连锁反应:多头借贷易导致资金链断裂,引发连锁违约

- 法律合规风险:个别平台涉嫌违规催收或套路贷,可能波及借款人

建议借款前使用利率计算器核算真实资金成本,并保留完整的电子合同及还款记录,必要时可向地方金融监管部门咨询。

四、特殊借款渠道的运作逻辑解析

不查征信平台的授信模型通常包含以下要素:

- 替代数据应用:分析手机运营商数据、电商消费记录等非金融行为数据

- 社交关系评估:部分平台通过通讯录联系人信用状况进行间接评估

- 设备指纹技术:采集设备使用习惯数据建立风险画像

- 动态额度管理:根据还款情况实时调整授信额度

值得注意的是,此类平台的风控系统仍会对接第三方征信机构,只是不直接查询央行征信报告。借款人的履约能力评估仍是核心审批要素。

五、借款申请被拒后的应对策略

若多次申请被拒,建议采取以下措施:

- 信用修复计划:处理现有逾期记录,保持6个月以上良好信用记录

- 收入证明优化:提供纳税证明、银行流水等增强还款能力证明

- 债务重组方案:通过协商调整现有债务结构,降低负债率

- 担保增信措施:寻找合规担保机构或提供抵押物

- 多元化融资渠道:尝试融资租赁、商业保理等替代方案

必要时可寻求专业金融顾问帮助制定个性化融资方案,避免陷入高利贷陷阱。

暂时没有评论,来抢沙发吧~