综合分不足导致网贷申请被拒是许多用户面临的难题。本文深度解析综合评分机制的核心逻辑,揭秘低分用户适配的贷款渠道选择策略,从征信修复、材料优化到平台筛选提供全流程解决方案,帮助用户精准匹配合规借贷产品,规避高风险陷阱。

综合评分不足本质是风险系数超标,主流平台的风控系统通常涵盖五大核心维度:

以某头部平台为例,其信用评分模型中收入证明占比32%,负债率权重达25%,当用户综合得分低于650分阈值时系统自动拦截。不同平台的风控侧重差异明显,消费金融公司更关注收入稳定性,而P2P转型平台侧重抵押物价值评估。

低分用户可重点选择三类产品:

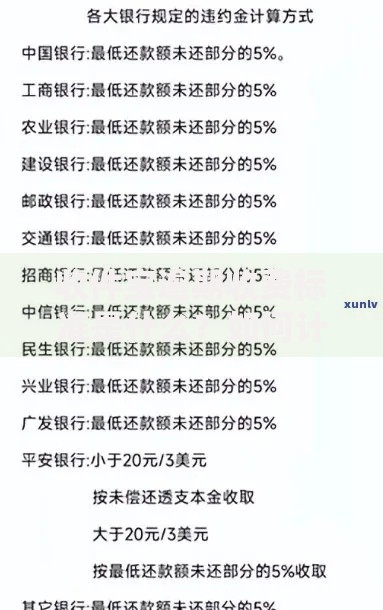

上图为网友分享

实测数据显示,某电商平台推出的订单质押贷通过率达72%,远高于普通信用贷的35%。需注意特殊产品往往存在隐性成本,如车抵贷需支付GPS安装费,保单贷涉及服务手续费。

信息包装必须遵循三大原则:

实操案例显示,将微信零钱通余额提升至3万元以上,可显著改善某平台信用评分。使用企业邮箱申请比个人邮箱通过率高19%,绑定信用卡自动还款功能可提升还款意愿评估分。

用户常踩的五大雷区包括:

某第三方数据监测显示,使用模拟定位软件的用户被拒率高达91%,凌晨1-5点的申请被标注高风险的概率提升40%。建议保持每月申请不超过2次,且间隔期优化资料。

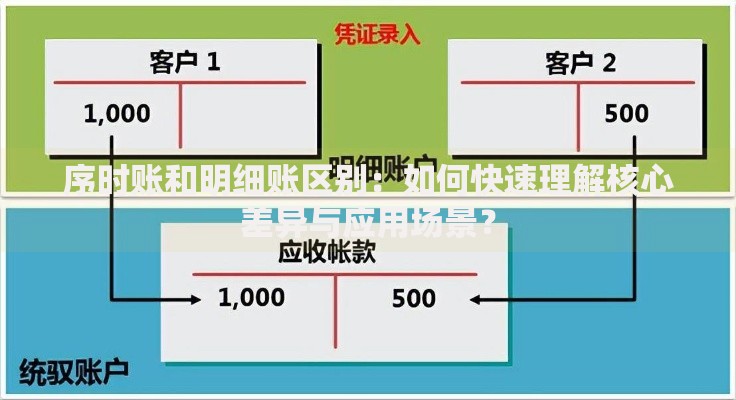

上图为网友分享

被拒后应分三步走:

实测案例表明,在修复征信查询次数后,某用户二次申请通过率从23%提升至68%。使用配偶账户申请时需注意,部分平台会关联家庭成员征信记录。

合规性判断标准:

重点核查平台的营业执照经营范围,消费金融公司需持有银保监会批文。对于宣称"无视黑白户"的平台需高度警惕,此类机构往往通过虚增债务实施套路贷。

发表评论

暂时没有评论,来抢沙发吧~