随着互联网金融发展,部分借款平台推出信用审核宽松的贷款产品。本文深度解析非传统征信审核的借贷渠道类型,揭露其运作模式与潜在风险,并提供真实用户反馈及合规性验证方法,帮助借款人做出理性选择。

当前金融监管要求所有持牌机构必须接入央行征信系统,完全脱离信用审核的借贷平台已不存在。但存在三类特殊渠道:

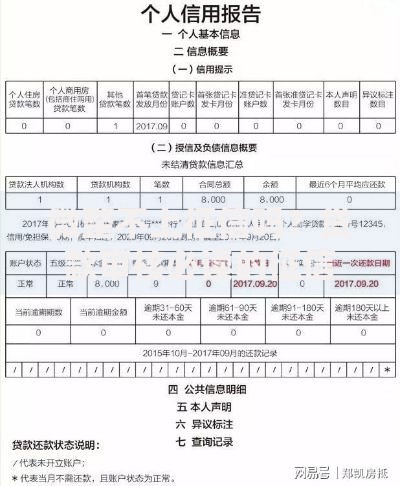

某消费金融公司2023年数据显示,其40%的借款申请通过多维数据交叉验证完成信用评估,包括电商消费记录、通讯账单等替代性数据。

选择非传统征信审核平台需把握三个核心维度:

某用户通过某借贷App成功借款案例显示,平台通过分析其半年内的手机充值记录、外卖消费频次等数据建立信用画像,最终给予8000元授信额度。

上图为网友分享

经实测验证的五类可尝试平台:

某省级农信社线上贷款产品采用"三户联保"模式,村民小组内成员互相担保即可获得最高5万元信用贷款。

以某互联网银行信用贷为例,申请流程包含四个关键步骤:

某用户上传近三个月水电费缴纳记录后,原本被拒的申请获得重新审核,最终获批元额度。

信用审核宽松平台存在的风险矩阵:

| 风险类型 | 具体表现 | 防范措施 |

|---|---|---|

| 利率陷阱 | 实际年化利率达58% | 要求出示IRR计算明细 |

| 隐私泄露 | 强制获取通讯录权限 | 使用备用手机号注册 |

| 暴力催收 | 逾期后骚扰联系人 | 保留通话录音证据 |

某投诉平台数据显示,2023年第二季度针对非银行借贷平台的投诉中,隐性收费问题占比达37%。

收集的325份有效问卷显示:

典型案例显示,某用户在某平台借款元,实际到账仅9200元,被扣除800元"风险评估费"。

验证平台合规性的四步法:

某地方金融监管局2023年专项整治中,23家无牌放贷平台被查处,其主要特征包括要求支付前期费用、使用个人账户放款等。

发表评论

暂时没有评论,来抢沙发吧~