近年来,多地出台政策将停车欠费纳入征信系统,引发公众对个人信用与贷款审批关联性的关注。本文深度解析停车欠费上征信的具体条件、对贷款的实际影响及应对策略,结合真实案例与政策条文,为车主提供信用风险防范指南。

自2020年《国务院办公厅关于进一步完善失信约束制度构建诚信建设长效机制的指导意见》实施以来,全国36个重点城市已建立停车欠费信用联动机制。具体执行标准存在地域差异:

征信系统采用动态评分模型,单次欠费不直接影响信用,但存在以下情形将产生负面记录:

金融机构在贷款审核时,会通过信用报告交叉验证系统评估申请人履约能力。2023年银行业协会数据显示,因停车欠费导致贷款被拒的案例同比增加42%,主要影响场景包括:

1. 房贷审批敏感期:申请住房贷款前24个月内,出现2次及以上停车欠费记录,银行可能要求追加首付比例。例如杭州某商业银行将此类情况的首付门槛从30%提升至35%。

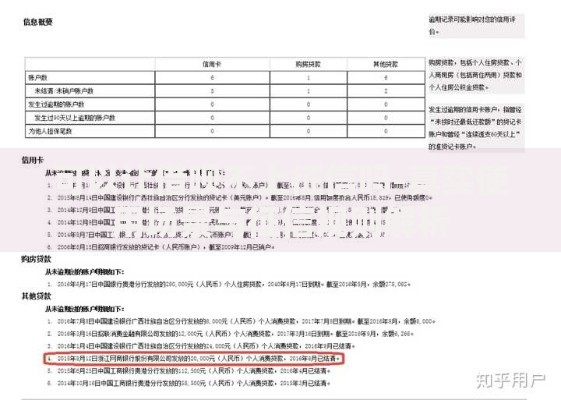

上图为网友分享

2. 信用贷额度计算:某股份制银行内部评分表中,停车欠费记录会扣除客户8-15个信用积分,直接影响可贷额度。原本可获批50万额度的客户可能降至35万。

3. 企业经营贷核查:企业法人代表的个人信用记录与企业信用挂钩,深圳某科技公司因法人有停车欠费记录,导致500万授信额度审批延迟45天。

征信系统对停车欠费的记录周期实行三级预警机制:

| 欠费时长 | 处理措施 | 征信影响 |

|---|---|---|

| 30日内 | 短信提醒 | 无影响 |

| 31-90日 | 书面催告 | 系统标记 |

| 90日以上 | 司法诉讼 | 正式记录 |

典型案例:成都车主王某因出差忘记缴纳98元停车费,6个月后申请车贷时发现信用报告存在"公共事业缴费违约"记录,导致贷款利率上浮0.3%。

信用修复需遵循五步处理流程:

南京市民李某通过此流程,成功在20个工作日内消除信用记录,比常规流程缩短15天。

上图为网友分享

构建三位一体防控体系可有效规避风险:

1. 技术防控:开通支付宝/微信的自动扣费功能,设置余额不足提醒。武汉市推行ETC无感支付后,欠费率下降67%。

2. 管理防控:定期登录"城市停车APP"核查账单,企业车队建议建立"一车一档"管理制度。

3. 法律防控:对停车计费存疑时,依据《道路交通安全法》第33条,要求管理方提供完整的监控录像和计费依据。

苏州某物流公司通过安装车载智能终端,实现停车费自动核对,年度避免因系统错误导致的欠费纠纷23起。

发表评论

暂时没有评论,来抢沙发吧~