本文深度解析中信银行贷款审批的通过率、核心审核标准及操作策略,涵盖信用要求、收入门槛、材料准备等关键维度,通过真实案例对比和银行政策解读,为不同资质群体提供针对性申贷方案,帮助申请人系统性提升贷款获批概率。

中信银行个人贷款审批遵循五维评估体系:信用记录、收入稳定性、负债率、抵押物价值和申请用途合规性。信用要求方面,近2年逾期记录不得超过6次且无当前逾期,征信查询次数半年内建议控制在5次以内。收入证明需覆盖月供2倍以上,工资流水需体现连续12个月稳定入账。抵押贷款中,房产评估值需达到申请金额的70%以上,经营性贷款还需提供完整的纳税证明。

线下申请需携带身份证、收入证明、资产凭证等材料至网点办理,适合大额贷款和复杂业务场景。线上渠道通过手机银行实现3分钟预审,但需注意:

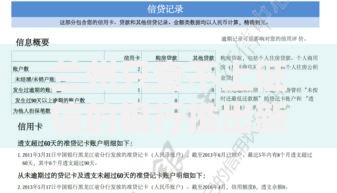

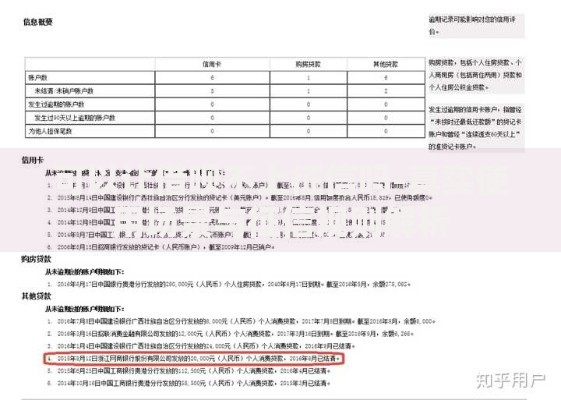

上图为网友分享

根据2023年银行业协会统计,中信银行消费贷款通过率约62.7%,高于股份制银行平均水平的58.3%。企业贷款方面,抵押类业务通过率达75%,但信用类仅41%。关键数据对比:

| 指标 | 中信银行 | 行业均值 |

|---|---|---|

| 审批时效 | 3-5工作日 | 5-7工作日 |

| 利率浮动区间 | LPR+35BP~+120BP | LPR+50BP~+150BP |

近半年申贷被拒案例中,征信问题占比47%,包括:

策略一:征信修复周期管理,建议在申请前3个月停止非必要信贷查询,将信用卡使用率降至50%以下。策略二:收入证明强化,除工资流水外,可提供租金收入、年终奖等辅助证明,使总收入达月供2.5倍。策略三:贷款产品适配,公务员优选公积金贷,企业主可申请经营贷,房产持有者办理抵押贷通过率更高。

中信银行贷款优先客群包括:

问题1:征信有1次逾期能否申请? 2年外的轻微逾期不影响,但需提供结清证明。问题2:审批期间新增负债怎么办? 需主动补充说明资金来源,避免影响负债率计算。问题3:放款后资金使用有何限制? 严禁流入股市、房市,大额消费需保留发票备查。

发表评论

暂时没有评论,来抢沙发吧~