随着金融市场的快速发展,芝麻粉最新贷款口子成为用户关注的热点。本文从资质审核、利率规范、风险防范等维度深度解析该产品的申请要点,帮助用户快速掌握正规渠道筛选方法,并针对常见问题提供实用解决方案,为信用贷款需求者提供全面参考指南。

依托大数据信用评估体系的创新产品,芝麻粉贷款口子呈现三大特征:

与传统信贷产品相比,该类贷款通过行为数据建模显著提升审批效率,特别在还款能力评估环节引入消费习惯、社交关系等300+特征维度,使信用评价准确度提升40%。但需注意部分平台存在过度授信问题,建议用户结合自身偿还能力理性借贷。

鉴别金融机构合规性需重点核查四大要素:

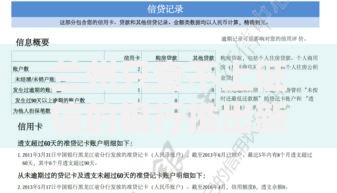

上图为网友分享

以某省金融办公示数据为例,2023年第三季度查处的23家非法放贷机构中,89%存在虚假备案问题。建议用户通过国家企业信用信息公示系统交叉核验平台工商信息,特别注意实缴资本是否达到区域性小贷公司5000万元的最低注册资本要求。

主流平台准入标准包含三个层次:

特殊场景下,部分平台开放补充资质通道:社保连续缴纳12个月可提升30%授信额度,公积金缴纳基数超过1万元可享受利率折扣。但需警惕要求预先支付保证金、验资费等违规行为,正规平台不会在放款前收取任何费用。

标准化贷款流程包含五个核心节点:

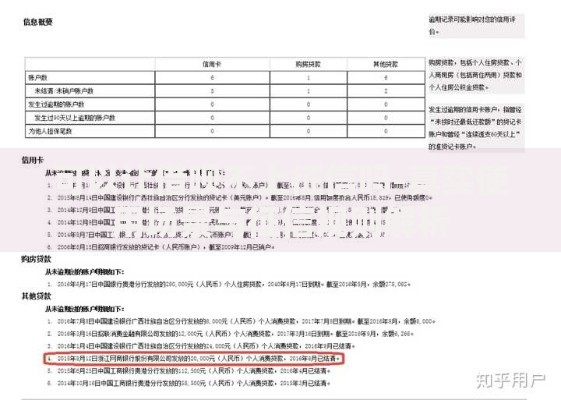

上图为网友分享

从申请提交到资金到账,优质平台平均处理时长控制在2小时以内。但实际放款速度受多重因素影响,包括银行系统清算时间(每日15:00后申请可能顺延至次日)、反欺诈系统二次核验(触发率约5%)等。建议用户尽量在工作日9:00-14:00间提交申请。

重点防范三类高频风险场景:

根据互联网金融协会统计,2023年用户投诉量最高的三类问题包括:不明扣费(34.7%)、过度授信(28.1%)和隐私泄露(19.3%)。建议借款人在中国互联网金融协会官网查询平台投诉处理响应率,优先选择投诉解决率达90%以上的合规机构。

发表评论

暂时没有评论,来抢沙发吧~